|

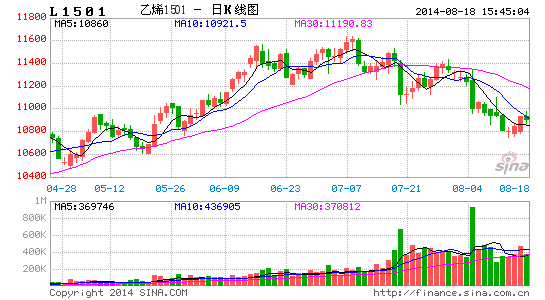

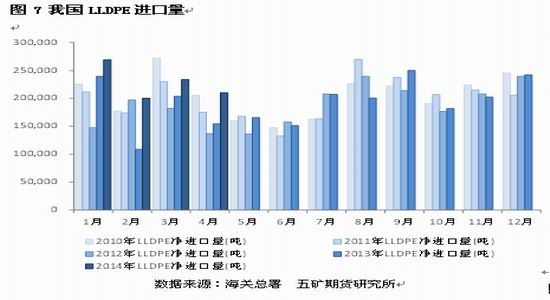

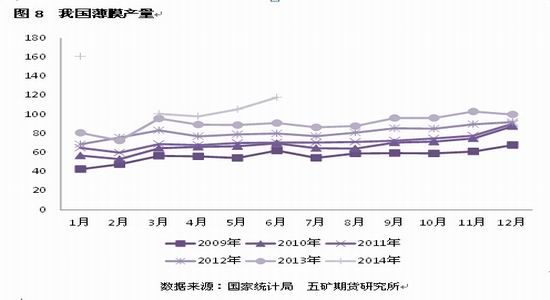

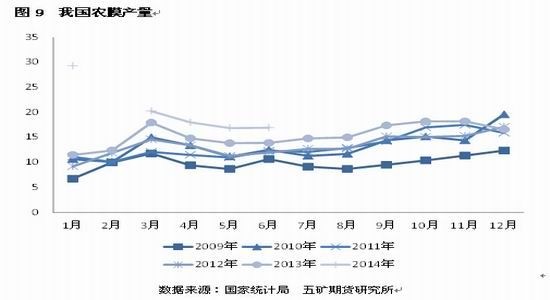

報告摘要: 庫辛地區(qū)庫存位于6年來低位,但美國原油供應(yīng)仍然充裕; 歐美經(jīng)濟數(shù)據(jù)向好,地緣政治仍對原油價格有支撐; 8月檢修裝置不多,新投產(chǎn)煤化工裝置對8月供應(yīng)影響有限; 下游農(nóng)膜需求轉(zhuǎn)好,農(nóng)膜廠家開工率走高; 后市展望 鑒于本文分析,上游原油寬幅震蕩,石腦油/乙烯支撐左右相對較強,上游成本對LLDPE的支撐力度仍然存在。目前來看,PE庫存量整體處于一個正常時期,線性總體庫存不高,石化降價銷售政策有效,庫存消化速度較快。8月的檢修裝置仍然不多,新投產(chǎn)裝置對供應(yīng)有一定的影響,但整體壓力不大,若后期新裝置發(fā)生問題,將會支撐價格走高。后期供應(yīng)由仍然略有寬松。但農(nóng)膜的需求走好將會對LLDPE價格形成一定的支撐。總體來看,我們認為煤化工對8月新增供應(yīng)量影響較為有限,農(nóng)膜的需求旺季對價格仍有支撐,LLDPE價格重心仍有望上移。 操作思路:LLDPE主力合約L1409在11700-11000區(qū)間高拋低吸。 §1 LLDPE上游:成本支撐力度有所減弱 國際油價寬幅震蕩 作為生產(chǎn)LLDPE的最上游原料,原油價格變動直接影響LLDPE的生產(chǎn)成本,原油價格對LLDPE的生產(chǎn)成本傳導(dǎo)具有一定的時滯性。我們認為,盡管利比亞復(fù)產(chǎn)持續(xù)性仍存在疑問,8月仍處于汽油需求高峰以及美國原油庫存的不斷走低,原油價格仍有支撐,但供應(yīng)整體還是偏寬松的,油價強勢格局已經(jīng)發(fā)生轉(zhuǎn)變,我們預(yù)計國際油價8月維持寬幅震蕩為主。從上游成本對LLDPE的支撐仍然走弱。 庫辛地區(qū)庫存六年來最低 截止發(fā)稿之時,EIA數(shù)據(jù)顯示,美國原油庫存繼續(xù)減少,更值得關(guān)注的是,美國庫欣地區(qū)原油庫存已經(jīng)降至六年以來最低。然而,今年夏季美國能源供應(yīng)仍然充裕,原油庫存減少反映了煉油廠開工率較高,且原油進口量減少。美國中部地區(qū)煉油廠增加了原油加工量消耗了庫欣地區(qū)原油庫存。 中美經(jīng)濟數(shù)據(jù)向好 最新的匯豐中國公布的數(shù)據(jù)顯示,7月匯豐中國制造業(yè)PMI初值為52%,較上月終值回升1.3個百分點,創(chuàng)下18個月以來最高水平。這是該指數(shù)連續(xù)四個月回升,也是上月該指數(shù)重返榮枯線以來,連續(xù)第二個月以1.3個百分點的增幅回升,顯示中國經(jīng)濟增長動力有所增加。而美國方面,美國勞工部7月24日公布的數(shù)據(jù)顯示,經(jīng)過季節(jié)性調(diào)整,截止7月19日當(dāng)周美國初請失業(yè)金人數(shù)28.4萬人,比前周修正的數(shù)據(jù)減少1.9萬人,為2006年2月18日以來最低,前周數(shù)據(jù)被修正為30.3萬人,初值為30.2萬人。作為全球兩大石油消費大國,中美經(jīng)濟的好轉(zhuǎn)預(yù)示著對原油的需求增加。 地緣政治影響仍存在 今年以來,利比亞、伊拉克和敘利亞不穩(wěn)定的局勢導(dǎo)致油價不穩(wěn)定,而烏克蘭和俄羅斯交惡,西方對俄羅斯制裁以及以色列在加沙地區(qū)開火,這些地緣政治新熱點也在支撐石油市場。聯(lián)合國[微博]發(fā)布了有關(guān)馬航在烏克蘭墜機事件的聲明,歐盟聲言將對俄羅斯實施更嚴厲的制裁。加沙地區(qū)不是中東的重要產(chǎn)油區(qū),然而20世紀70年的石油危機由該地區(qū)而發(fā),市場對此備受關(guān)注。 資金做多熱情銳減 美國商品期貨管理委員會最新統(tǒng)計,截止7月22日當(dāng)周,紐約商品交易所原油期貨中持倉量1642836手,減少78868手。投機商在紐約商品交易所輕質(zhì)原油期貨中持有的凈多頭占比22.61%。大型投機商在紐約商品交易所原油期貨中持有凈多頭371444手,比前一周減少28159手。其中多頭減少22155手;空頭增加6004手。(見圖3) 綜合原油以上信息,進入8月,地緣政治對油價的支撐仍然存在,美國原油庫存下滑,美國駕駛高峰的來臨,庫存壓力將會逐步緩解,中國經(jīng)濟回暖,美國經(jīng)濟向好,對原油的需求將會增加。但是,整體供應(yīng)寬松,歐洲和西非的產(chǎn)量增加,令原油市場承壓。因此我們預(yù)計,國際油價8月將寬幅震蕩為主(見圖4)。

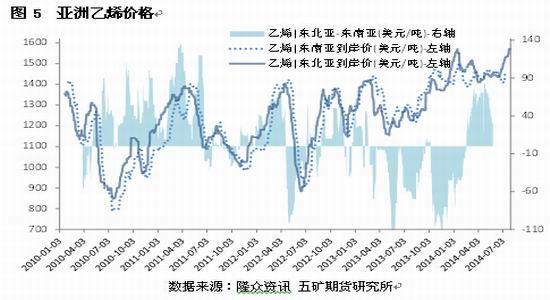

1.2腦油/乙烯走勢或偏弱 石腦油市場需求或?qū)p少 臺灣臺塑石化公司將在8月16日至9月末期間關(guān)閉麥寮產(chǎn)能為293萬噸/年石腦油裂解裝置,進行計劃內(nèi)檢修,這可能至少釋放出35萬噸石腦油供應(yīng)。與此同時,買主尋求在9月份在最大程度上以液化石油氣代替石腦油作為生產(chǎn)原料,這可能也將打壓石腦油市場。 但是當(dāng)前亞洲石腦油市場行情依然強勁,因印度石腦油出口量可能仍低于70萬噸。雖然印度石油公司已經(jīng)招標銷售3.5-4萬噸8月 14-16日裝石腦油船貨,為其今年1月份售出一批船貨以來首次,但其月均石腦油出口量已經(jīng)大幅下降。印度石油公司去年上半年石腦油月均出口量為10.7 萬噸,而今年上半年僅為4萬噸。 乙烯裝置復(fù)產(chǎn),后期承壓 臺灣中油石化5號乙烯裂解裝置于4月29號宣布停車檢修,原定于7月中旬重啟。然截止目前為止,該產(chǎn)能為500,000噸/年的生產(chǎn)裝置依舊沒有任何復(fù)產(chǎn)消息。日本三菱化工兩座產(chǎn)能分別為500,000噸/年和450,000噸/年的乙烯裂解裝置于6月進入停車檢修期,為期1個月。此外,臺塑石化3號乙烯裂解裝置也正出停車檢修期,預(yù)計將于8月15號正式復(fù)產(chǎn)。前期大型裝置的停車導(dǎo)致乙烯價格強勢走高,進入8月后,裝置陸續(xù)復(fù)產(chǎn)令乙烯價格承壓(見圖5)。 近期乙烯價格的強勢帶動亞洲石腦油-乙烯裂解差價持續(xù)走高,豐厚的裂解利潤或乙烯裝置開工率上升。(見圖6)。  亞洲石腦油-乙烯裂解差價,根據(jù)我們的烯烴裂解利潤測算,350美元為裂解盈損線,目前裂解利潤已持續(xù)在350美元之上。利潤良好將刺激裂解企業(yè)提升開工率,從而限制裂解利潤上升空間(見圖6)。  §2 LLDPE供需平衡分析:煤化工沖擊有限,需求旺季逐步來臨 新投產(chǎn)裝置帶來的供應(yīng)沖擊有限 由于上半年石化裝置密集檢修,進入下半年,檢修裝置較少。7月PE石化裝置檢修較少;進入8月,僅有揚子石化20萬噸線性裝置、上海石化2線PE(LDPE)裝置檢修,此前神華將檢修計劃推遲至8月,而近期又聽聞神華檢修再次推遲至9月。(見表1) 而此前一直提到的煤化工裝置,中煤延長的30萬噸LLDPE裝置、30萬噸HDPE裝置,中煤榆林的30萬噸LLDPE裝置均已經(jīng)開車,但裝置運行初期負荷較低,對8月供應(yīng)的影響較為有限。 表1聚乙烯(PE)主要裝置檢修計劃及情況

責(zé)任編輯:admin

文章排行榜

最新

評論

熱點

All Right Reserved 煤炭人 V9.0 版權(quán)所有 京ICP備13032669號-6

京公網(wǎng)安備 11011102000822號

|