|

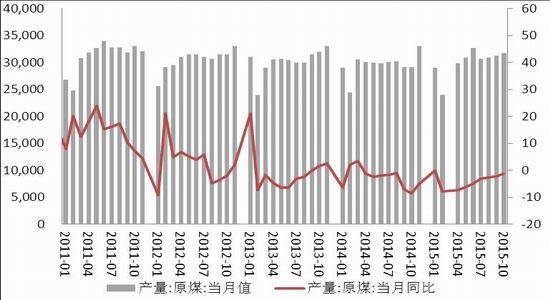

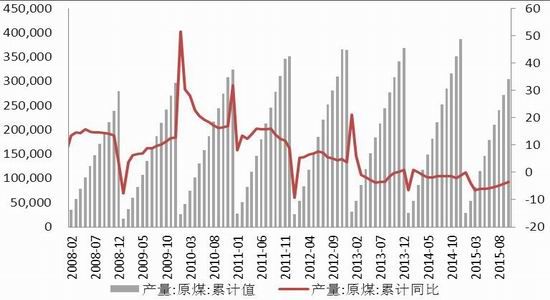

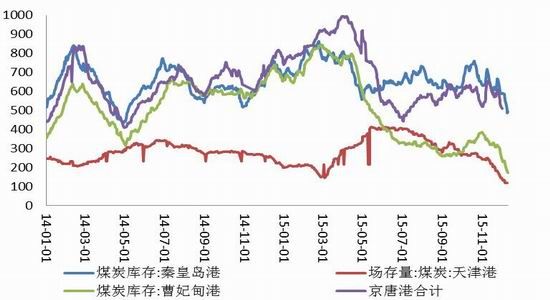

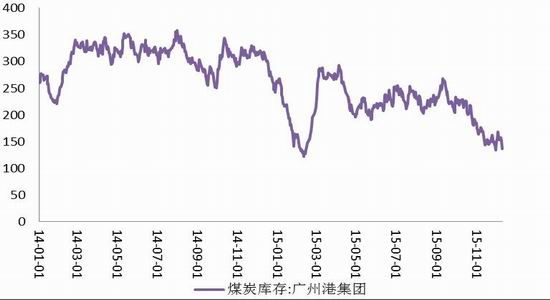

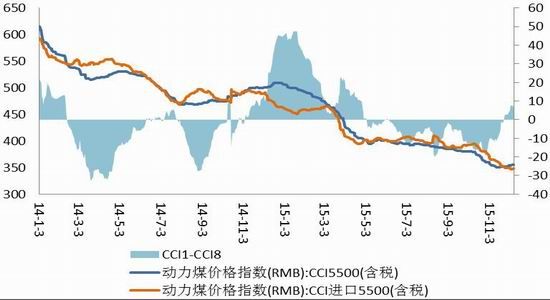

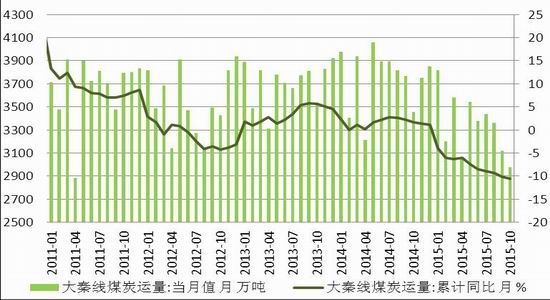

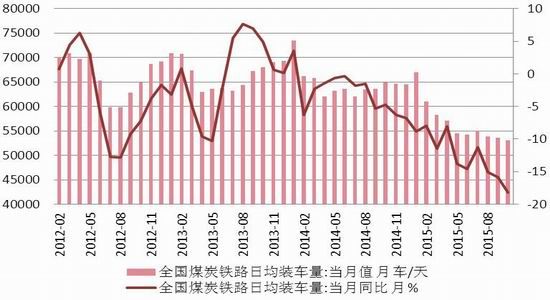

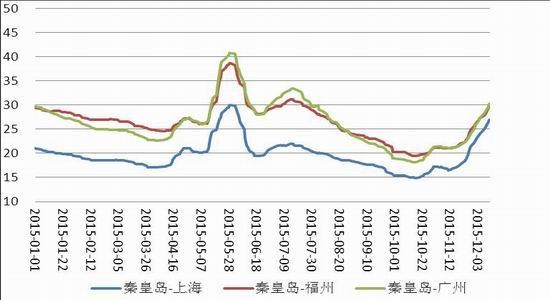

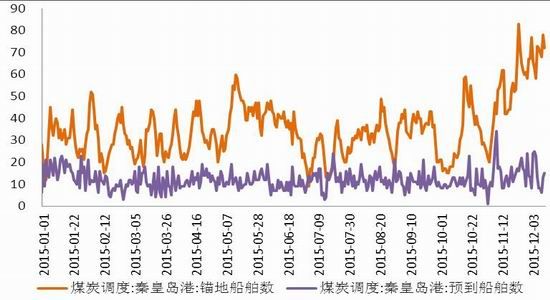

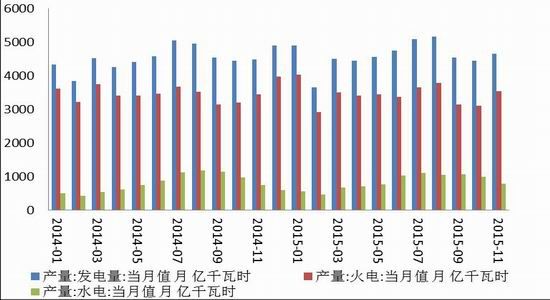

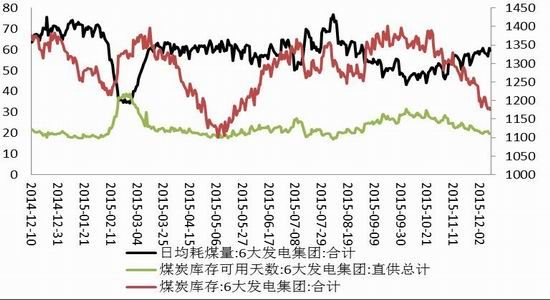

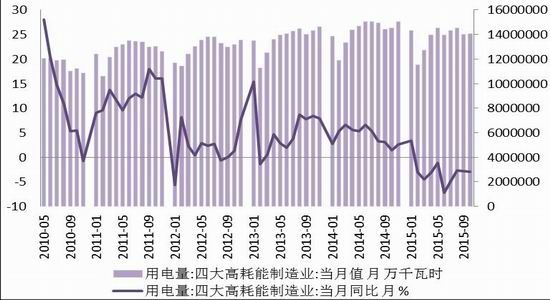

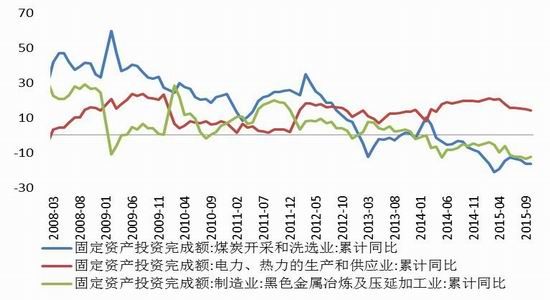

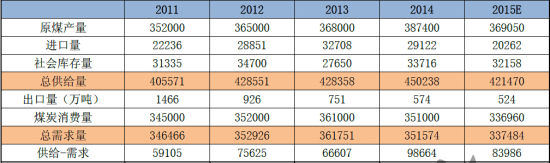

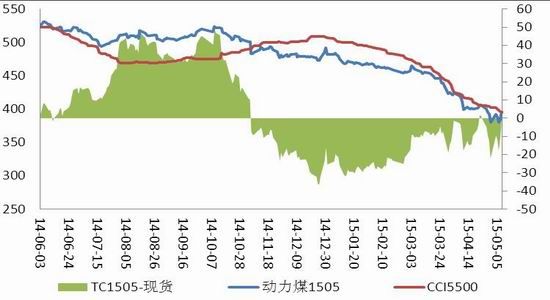

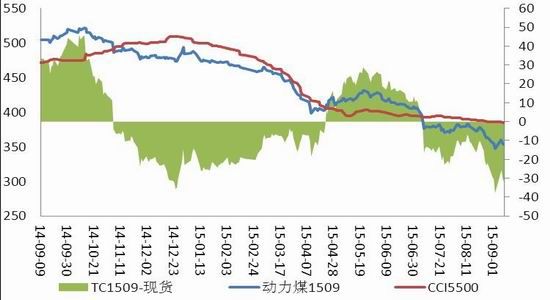

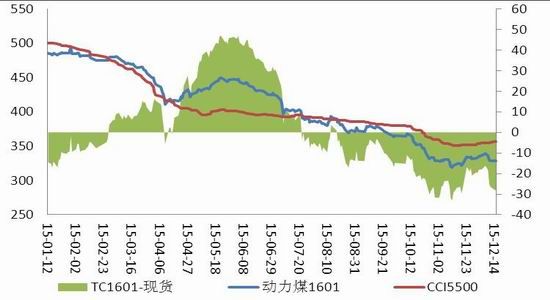

ę╗Īó 2015 ─ĻąąŪķ╗žŅÖ ĪĪĪĪłD▒Ē 1 Ż║äė┴”├║Ų┌žøų„┴”║Ž╝s  ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╬─╚Ažö(c©ói)Įø(j©®ng) ĪĪĪĪłD▒Ē 2 Ż║Łh(hu©ón)▓│║Żäė┴”├║ųĖöĄ(sh©┤),Ż¼╔±╚A 5500 ┤¾┐©į┬Č╚ķLģf(xi©”)ā×(y©Łu)╗▌ār  ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ Wind ┘YėŹ ĖŻ─▄Ų┌žø蹊┐╦∙ ĪĪĪĪ2015 ─Ļ,Ż¼äė┴”├║Ų┌¼F(xi©żn)žøārĖ±┤¾Ę∙Č╚Ž┬Ą°ĪŻ 2015 ─Ļ,Ż¼äė┴”├║Ų┌žøų„┴”║Ž╝s TC1505 ķ_ė┌ 481 ,Ż¼ų┴ 12 į┬11 ╚š,Ż¼ ZC1605 ║Ž╝s╩šė┌ 291.8 Ż¼Ą°╚ź 189.2 į¬,Ż¼Ą°Ę∙ 39.3% ,ĪŻĮžų┴ 12 į┬ 9 ╚šŻ¼Łh(hu©ón)▓│║ŻųĖöĄ(sh©┤)ūį 14 ─Ļ─®Ą─ 525 Ą°ĄĮ 371 ,Ż¼Ž┬Ą° 154 į¬,Ż¼Ę∙Č╚ 29.3% ĪŻ┤·▒Ē 5500 ┤¾┐©╩ął÷├║Ą─ CCI5500 ųĖöĄ(sh©┤)ę▓Å─ 507 ▒®Ą°ų┴ 355.5 ,Ż¼Ą°╚ź 151.5 į¬ / ćŹ,Ż¼Ą°Ę∙ 29.9% ĪŻ┤¾ą═├║Ų¾ł¾(b©żo)ārę▓▓╗öÓŽ┬Ą°,Ż¼ę╗░ŃĖ▀ė┌╩ął÷├║Į³ 20 į¬ / ćŹ,ĪŻ 10 į┬,Ż¼ųą├║┬╩Ž╚╣½▓╝ĮĄār 10 į¬,Ż¼Č°║¾╔±╚A═Ų│÷Ī░╔±ėčĪ▒ą┬├║ĘNārĖ±Ż¼ 5500 ┤¾┐©ł¾(b©żo)ār 374 ,Ż¼═¼├║Ė³╩Ū═Ų│÷┴╦┴┐┤¾ā×(y©Łu)╗▌ūŅĄ═ār 354 ,ĪŻį┌╦─╝ŠČ╚═·╝Š╝┤īóüĒ┼Rų«Ģr,Ż¼┤¾ą═├║Ų¾ł¾(b©żo)ārĘ┼Śē═”ār▓▀┬į,Ż¼ų„äėŽ“«ö(d©Īng)Ģr╩ął÷ār┐┐ön,Ż¼ę▓╝ė╚ļ┴╦ārĖ±╚Ō▓½æ(zh©żn),ĪŻ ĪĪĪĪį┌┤¾Ę∙Ž┬Ą°ųąŻ¼╚½─Ļėąā╔┤╬ļAČ╬ąįŲ¾ĘĆ(w©¦n)Ę┤ÅŚ,ĪŻĄ┌ę╗┤╬╩Ū 4-5 į┬,Ż¼ 4 į┬┤¾ŪžŠĆÖzą▐,Ż¼▒▒ĘĮĖ█┐┌š{(di©żo)╚ļ£p╔┘Ż╗ 5 į┬│§┴∙┤¾ļŖÅSÄņ┤µĄ°ų┴ 1150 ╚fćŹęįŽ┬,Ż╗▀M(j©¼n)┐┌├║╩▄═╦▀\(y©┤n)ė░Ēæ,Ż¼ 5 į┬▀M(j©¼n)┐┌┴┐┤¾£pŻ¼Ūę╔±╚Aų„äėĮĄĄ═Æņ┼Ųār,Ż¼Ä¦äė 4-5 į┬ę╗▌åča(b©│)ÄņĘ┤ÅŚąąŪķ,ĪŻ«ö(d©Īng)Ģr CCI5500 Å─ 395 Ę┤ÅŚų┴ 403 Ż¼Ų┌žø TC1509 Å─ 398 Ę┤ÅŚų┴ 433.4 ,ĪŻ6 į┬╔±╚A═²łDØqār,Ż¼Ą½ļŖÅS╗∙▒ŠĮY(ji©”)╩°ča(b©│)ÄņŻ¼╩ął÷ąĶŪ¾čĖ╦┘╬«┐s,Ż¼╩ął÷├║ųž╗žĄ°ä▌,ĪŻĄ┌Č■┤╬į┌─ĻĄūŻ¼ 11 į┬Ž┬č«ķ_╩╝,Ż¼ę“╠ņÜŌė░Ēæ,Ż¼▀\(y©┤n)▌ö▓╗▒ŃĪóĖ█┐┌ĘŌ║Į,Ż¼Łh(hu©ón)▓│║ŻÄņ┤µ┐ņ╦┘Ž┬╗¼,Ż¼▓┐Ęų├║ĘNŠo╚▒Ż¼╩ął÷├║ārĖ±╔ŽØq5-10 į¬,Ż¼ų┴ 12 į┬ 11 ╚š,Ż¼ CCI5500 Å─ 351 Ę┤ÅŚ 4.5 į¬ų┴ 355.5 Ż¼ ZC1605 ę▓ų╣Ą°Ų¾ĘĆ(w©¦n),Ż¼Å─ūŅĄ═³c(di©Żn) 278.4ę╗Č╚Ę┤ÅŚų┴ 299.8 Ą─Ė▀╬╗,ĪŻ ĪĪĪĪČ■Īó╗∙▒Š├µŪķør ĪĪĪĪ1 ,Īó╣®æ¬(y©®ng)▀^╩Ż ĪĪĪĪ1.1 «a(ch©Żn)┴┐£p╔┘▓╗╝░ŅA(y©┤)Ų┌ ĪĪĪĪłD▒Ē 3 Ż║įŁ├║«ö(d©Īng)į┬«a(ch©Żn)┴┐,Ż¼įŁ├║└█ėŗ(j©¼)«a(ch©Żn)┴┐   ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ Wind ┘YėŹ ĖŻ─▄Ų┌žø蹊┐╦∙ ĪĪĪĪō■(j©┤)ć°╝ęĮy(t©»ng)ėŗ(j©¼)Šų?j©½n)?sh©┤)ō■(j©┤)Ż¼ 1-10 į┬╚½ć°├║╠┐«a(ch©Żn)┴┐ 30.45 ā|ćŹ,Ż¼═¼▒╚£p╔┘ 1.14 ā|ćŹ,Ż¼Ž┬ĮĄ 3.6% Ż¼Ųõųą 10į┬«a(ch©Żn)┴┐ 3.17 ā|ćŹ,Ż¼═¼▒╚£p╔┘ 385 ╚fćŹ,Ż¼Ž┬ĮĄ 1.2% ĪŻ 7 į┬ęįüĒ,Ż¼įŁ├║į┬Č╚«a(ch©Żn)┴┐ųį┬į÷╝ė,Ż¼═¼▒╚ĮĄĘ∙ę▓ųį┬£p╔┘ĪŻ 1-4 į┬įŁ├║«a(ch©Żn)┴┐└█ėŗ(j©¼)═¼▒╚£p╔┘ 6.1% ,Ż¼ 1-10 į┬«a(ch©Żn)┴┐└█ėŗ(j©¼)═¼▒╚ -3.6% ,Ż¼▌^Ū░ 4 į┬╩ššŁ┴╦éĆ 2.5 éĆ░┘Ęų³c(di©Żn),ĪŻ┐╔ęŖ├║╠┐«a(ch©Żn)┴┐š{(di©żo)┐žĄ─ē║┴”ę└╚╗▌^┤¾,ĪŻŅA(y©┤)ėŗ(j©¼)╚½─Ļ«a(ch©Żn)┴┐ 37 ā|ćŹū¾ėę,ĪŻ ĪĪĪĪį┘üĒ┐┤╚²┤¾«a(ch©Żn)├║╩ĪĪŻ 2015 ─Ļ 10 į┬Ę▌,Ż¼╔Į╬„╩ĪįŁ├║«a(ch©Żn)┴┐ 7992.78 ╚fćŹ,Ż¼═¼▒╚į÷ķL 5.2% Ż¼▀B└m(x©┤)╚²éĆį┬═¼▒╚į÷ķL,Ż¼Łh(hu©ón)▒╚į÷ķL 0.7% ,ĪŻ 1-10 į┬Ę▌╔Į╬„╩Ī└█ėŗ(j©¼)įŁ├║«a(ch©Żn)┴┐×ķ 77796.7 ╚f揯¼═¼▒╚Ž┬ĮĄ 0.2% ,ĪŻ ĪĪĪĪĮ±─Ļ 1 į┬ų┴ 10 į┬,Ż¼ā╚(n©©i)├╔╣┼└█ėŗ(j©¼)╔·«a(ch©Żn)įŁ├║ 76244 ╚f揯¼═¼▒╚Ž┬ĮĄ 6.39% ,ĪŻ 10 į┬,Ż¼ā╚(n©©i)├╔╣┼įŁ├║«a(ch©Żn)┴┐ 7359 ╚f揯¼Łh(hu©ón)▒╚ -0.33% ,Ż¼═¼▒╚ -1.23% ,ĪŻ░┤Ų¾śI(y©©)ŅÉą═ĘųŻ¼Å─┐╔Ą├Ą─ūŅą┬öĄ(sh©┤)ō■(j©┤),Ż¼Į±─ĻŪ░╚²╝ŠČ╚Ż¼ā╚(n©©i)├╔įŁ├║«a(ch©Żn)┴┐ 6.79ā|ćŹ,Ż¼ųąčļŲ¾śI(y©©)╔·«a(ch©Żn)įŁ├║ 2.81 ā|ćŹ,Ż¼═¼▒╚Ž┬ĮĄ 14.5% Ż¼▒╚╔Ž░ļ─ĻĮĄĘ∙öU(ku©░)┤¾ 2.7 éĆ░┘Ęų³c(di©Żn),Ż¼š╝╚½ģ^(q©▒)įŁ├║┐é«a(ch©Żn)┴┐Ą─ 41.4% ,Ż╗ĄžĘĮŲ¾śI(y©©)╔·«a(ch©Żn)įŁ├║ 3.98 ā|揯¼Ž┬ĮĄ 1.3% ,Ż¼▒╚╔Ž░ļ─ĻĮĄĘ∙┐sąĪ 1.7 éĆ░┘Ęų³c(di©Żn),Ż¼š╝╚½ģ^(q©▒)įŁ├║┐é«a(ch©Żn)┴┐Ą─ 58.6% ĪŻ ĪĪĪĪ2015 ─Ļ 1-10 į┬,Ż¼Ļā╬„╩Ī└█ėŗ(j©¼)╔·«a(ch©Żn)įŁ├║ 40005.79 ╚fćŹ,Ż¼═¼▒╚£p╔┘ 1736.77 ╚f揯¼Ž┬ĮĄ 4.16% ,ĪŻŲõųąŻ║čļŲ¾į┌Ļā├║ĄVįŁ├║«a(ch©Żn)┴┐ 8597.13 ╚fćŹ,Ż¼═¼▒╚£p╔┘ 976.64 ╚f揯¼Ž┬ĮĄ 10.20% ,Ż╗╩Īī┘├║ĄVįŁ├║«a(ch©Żn)┴┐ 10495.12╚fćŹ , ═¼▒╚£p╔┘ 407.66 ╚fćŹ,Ż¼Ž┬ĮĄ 3.74% ,Ż╗╩ą┐hī┘├║ĄVįŁ├║«a(ch©Żn)┴┐ 20913.54 ╚fćŹ , ═¼▒╚£p╔┘ 352.47 ╚f揯¼Ž┬ĮĄ 1.66% ,ĪŻ ĪĪĪĪÅ─╔Ž╩÷╣½ķ_öĄ(sh©┤)ō■(j©┤)┐╔ų¬,Ż¼ļm╚╗Ė„╩Ī├║╠┐«a(ch©Żn)┴┐Š∙ėą£p╔┘Ż¼Ą½├„’@čļŲ¾,Īóć°Ų¾Ą─£p«a(ch©Żn)┴”Č╚ę¬Ė▀ė┌ĄžĘĮ╗“├±ĀIŲ¾śI(y©©),ĪŻÅ─╔±╚A╣½ķ_Ą─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼ 2014 ķ_╩╝,Ż¼╔±╚A╝»łF(tu©ón)ā╔─Ļ└█ėŗ(j©¼)£p«a(ch©Żn)Į³ 1 ā|ćŹ,Ż¼Ļæ└m(x©┤)ĻP(gu©Īn)ķ]┴╦ 12 ╠Ä╔·«a(ch©Żn)─▄║─Ė▀,Īó├║┘|(zh©¼)▓╗Łh(hu©ón)▒Ż,Īó░▓╚½ļ[╗╝ČÓĪóĮø(j©®ng)ĀI│╔▒ŠĖ▀Ą─├║ĄV,Ż¼ĻP(gu©Īn)ķ]«a(ch©Żn)─▄ 940 ╚fćŹ,Ż╗ī”▓┐Ęų├║ĄV▓╔╚Ī═Ż«a(ch©Żn)ĪóŽ▐«a(ch©Żn)┤ļ╩®,Ż¼ē║┐s┴╦Ž┬ī┘ 4 ╝ę├║╠┐╣½╦ŠĮ³ 10 éĆ├║ĄVĄ─«a(ch©Żn)─▄,ĪŻĮ±─Ļ 1-10 į┬Ę▌Ż¼╔±╚A╝»łF(tu©ón)╔╠ŲĘ├║«a(ch©Żn)┴┐└█ėŗ(j©¼)═Ļ│╔3.89 ā|ćŹ,Ż¼═¼▒╚£p╔┘ 6900 ╚fćŹ,Ż¼ĮĄĘ∙ 15.1% ĪŻŲõųąūį«a(ch©Żn)├║═Ļ│╔ 3.34 ā|ćŹ,Ż¼═¼▒╚£p╔┘ 3500 ╚fćŹ,Ż¼ĮĄĘ∙9.5% Ż╗═Ō┘Å├║═Ļ│╔ 5400 ╚fćŹ,Ż¼═¼▒╚£p╔┘ 3400 ╚fćŹ,Ż¼ĮĄĘ∙ 38.6% ĪŻšf├„čļŲ¾,Īóć°Ų¾╩ŪĮ±─Ļ£p«a(ch©Żn)Ą─ų„┴”▄Ŗ,Ż¼āH╔±╚A£p«a(ch©Żn)Ą─Ę▌Ņ~Š═š╝┴╦░ļöĄ(sh©┤)ĪŻų╗ę¬ėą└¹ØÖ,Ż¼ĄžĘĮ,Īó├±ĀI├║ĄV╚į╩Ū▀xō±╝ė┤¾±R┴”╔·«a(ch©Żn)Ż¼ć°ėą├║ĄV╦∙ūī│÷Ą─╩ął÷┐šķg▒╗ĄžĘĮ├║ĄV╦∙Åøča(b©│),ĪŻ ĪĪĪĪ2014 ─ĻŽ┬░ļ─ĻęįüĒ,Ż¼├║╠┐ąąśI(y©©)├ō└¦┬ō(li©ón)Ž»Ģ■ūhęčĮø(j©®ng)š┘ķ_┴╦ 43 ī├Ż¼ę╗į┘ÅŖ(qi©óng)š{(di©żo)╗»ĮŌ▀^╩Ż«a(ch©Żn)─▄,Ż¼Č¶ųŲ├║ĄV▀`Ę©▀`ęÄ(gu©®)Į©įO(sh©©)╔·«a(ch©Żn),ĪŻ 2015 ─Ļ 5 į┬│§─▄į┤ŠųŽ┬░l(f©Ī)ĪČĻP(gu©Īn)ė┌ć└(y©ón)Ė±ų╬└Ē├║ĄV│¼─▄┴”╔·«a(ch©Żn)Ą─═©ų¬ĪĘ║═ĪČū÷║├ 2015─Ļ├║╠┐ąąśI(y©©)╠į╠Ł┬õ║¾«a(ch©Żn)─▄╣żū„Ą─═©ų¬ĪĘ,ĪŻĖ∙ō■(j©┤)╔Ž╩÷ā╔Ę▌╬─╝■ā╚(n©©i)╚▌Ż¼ĄĮ 2015 ─ĻĄū,Ż¼─▄į┤Šųīóķ_š╣ć└(y©ón)Ė±ų╬└Ē├║ĄV│¼─▄┴”╔·«a(ch©Żn)īŻĒŚ(xi©żng)╗Ņäė,Ż¼├║ĄV╚½─Ļ«a(ch©Żn)┴┐▓╗Ą├│¼▀^╣½ĖµĄ─╔·«a(ch©Żn)─▄┴”Ż¼į┬Č╚«a(ch©Żn)┴┐▓╗Ą├│¼▀^į┬Č╚ėŗ(j©¼)äØĄ─ 110% ,ĪŻ┤╦═Ō,Ż¼─▄į┤Šų▀Ć╣½▓╝┴╦╚½ć° 2015 ─Ļ├║╠┐ąąśI(y©©)╠į╠Ł┬õ║¾«a(ch©Żn)─▄ėŗ(j©¼)äØŻ¼ę¬Ū¾į┌ 2015 ─Ļę¬╠į╠Ł├║╠┐ąąśI(y©©)┬õ║¾«a(ch©Żn)─▄ 7779 ╚fćŹ,Īó├║ĄV 1254 ū∙,ĪŻ 9 į┬ųąč«Ż¼░l(f©Ī)Ė─╬»░l(f©Ī)│÷ĪČĻP(gu©Īn)ė┌ć└(y©ón)Ė±ų╬└Ē▀`Ę©▀`ęÄ(gu©®)Į©įO(sh©©)├║ĄVėąĻP(gu©Īn)å¢Ņ}Ą─═©ų¬ĪĘ║═ĪČĻP(gu©Īn)ė┌Å─ć└(y©ón)┐žųŲą┬Į©├║ĄVĒŚ(xi©żng)─┐ėąĻP(gu©Īn)å¢Ņ}Ą─═©ų¬ĪĘ,ĪŻ 11 į┬│§,Ż¼ĪČųąć°├║╠┐Ž¹┘M(f©©i)┐é┴┐┐žųŲęÄ(gu©®)äØ蹊┐ł¾(b©żo)ĖµĪĘ░l(f©Ī)▓╝Ż¼╠ß│÷Ī░╩«╚²╬ÕĪ▒─®,Ż¼ųąć°æ¬(y©®ng)įō═©▀^╝µ▓óųžĮM,Īó╠į╠Ł┬õ║¾«a(ch©Żn)─▄Ż¼īó├║ĄVŲ¾śI(y©©)öĄ(sh©┤)┴┐ė╔ 2015 ─ĻĄ─ 6390 ╝ęē║┐sĄĮ 3000 ╝ęęįā╚(n©©i),ĪŻ ĪĪĪĪ┼c 2014 ─ĻŽÓ▒╚,Ż¼ 2015 ─Ļ├║ĄV£p«a(ch©Żn)Ž▐«a(ch©Żn)ęč▓╗╩Ūą┬┬äĪŻ«ö(d©Īng)Ū░▓╗öÓŽ┬Ą°Ą─├║ār,Ż¼ī¦(d©Żo)ų┬├║Ų¾╠Øōp,Ż¼▒Ų═ŻĖ▀│╔▒ŠĄVŻ¼▓┼╩ŪŲ¾śI(y©©)£p«a(ch©Żn)Ą─ų„ę¬═Ųäė┴”,ĪŻĖ∙ō■(j©┤)ć°╝ęĮy(t©»ng)ėŗ(j©¼)Šų?j©½n)?sh©┤)ō■(j©┤),Ż¼Ū░╚²╝ŠČ╚╚½ć°ęÄ(gu©®)─Żęį╔Ž├║╠┐Ų¾śI(y©©)ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ 1.85 ╚fā|į¬Ż¼═¼▒╚Ž┬ĮĄ 14.4% ,Ż╗└¹ØÖŅ~ 287.2 ā|į¬Ż¼═¼▒╚Ž┬ĮĄ 64.4% ,Ż╗╠ØōpŲ¾śI(y©©)╠ØōpŅ~ 730.5 ā|į¬,Ż¼═¼▒╚į÷ķL 32.9% ĪŻ├║╠┐ģf(xi©”)Ģ■Įy(t©»ng)ėŗ(j©¼)Ą─ 90 ╝ę┤¾ą═├║╠┐Ų¾śI(y©©)║Žėŗ(j©¼)ė»└¹ 9.7 ā|į¬,Ż¼Č°╚ź─Ļ═¼Ų┌└¹ØÖ×ķ 427 ā|į¬,ĪŻ─┐Ū░╚½ć°├║╠┐«a(ch©Żn)─▄│¼▀^ 40 ā|揯¼į┌Į©═ŻĮ©«a(ch©Żn)─▄ 10 ā|ćŹū¾ėę,ĪŻ 2016 ─Ļ├║╠┐╣®Įo▀^╩Żē║┴”╚įīó╗\šų╩ął÷,ĪŻ─┐Ū░š■Ė«š²į┌ūźŠo蹊┐Į©┴ó«a(ch©Żn)─▄═╦│÷ÖC(j©®)ųŲŻ¼Ą½├║Ų¾├ō└¦╚įæ¬(y©®ng)ų„ę¬░l(f©Ī)ō]╩ął÷į┌┘Yį┤┼õų├ųąĄ─øQČ©ąįū„ ė├,Ż¼Č°▓╗─▄▀^Č╚ę└┐┐Ī«ėąą╬Ą─╩ųĪ»Ė╔ŅA(y©┤)╩ął÷,ĪŻ ĪĪĪĪį┌Ų¾śI(y©©)│╔▒Šųą╚╦┴”│╔▒Š═∙═∙š╝▒╚ūŅ┤¾,Ż¼═ŻąĮ┴¶┬ÜĪóĮĄąĮ,ĪóĘų┴„Č╝╩ŪĮĄĄ═╚╦┴”│╔▒ŠĄ─ųžę¬ĘĮ╩Į,ĪŻį┌ć└(y©ón)Š■Ą─╩ął÷ą╬ä▌Ž┬Ż¼ 2016 ─Ļ├║Ų¾╚įīóĮg▒M─XųŁĮĄĄ═Ė„ĒŚ(xi©żng)│╔▒Š,Ż¼Č°ĮĄąĮ▓├åTęč╩Ū├║╠┐ąąśI(y©©)ā╚(n©©i)Ą─Ųš▒ķ¼F(xi©żn)Ž¾,ĪŻ 2015─Ļ 9 į┬Ż¼¢|▒▒Ąžģ^(q©▒)ūŅ┤¾Ą─├║╠┐Ų¾śI(y©©)²ł├║╝»łF(tu©ón)ą¹▓╝ 10 ╚f┬Ü╣ż▐D(zhu©Żn)ŹÅ,ĪóĘų┴„ĘĮ░Ė,Ż¼└Łķ_┴╦├║╠┐Ų¾śI(y©©)Ęų┴„Ž┬ŹÅĄ─ą“─╗ĪŻ║¾üĒ,Ż¼ŽÓ└^ėąĢx├║╝»łF(tu©ón),Īó┬║░▓╝»łF(tu©ón)Īó╗┤▒▒ĄVśI(y©©),ĪóąņĄV╝»łF(tu©ón)Ą╚ųTČÓ├║Ų¾Ž╚║¾░l(f©Ī)▓╝┴╦£påT,Īó▐D(zhu©Żn)ŹÅĘų┴„Ą─Š▀¾wīŹ(sh©¬)╩®ĘĮ░ĖĪŻ╔Į╬„,Īó╔Į¢|,Īó║ė▒▒Īó║ė─Ž,Īó░▓╗šĄ╚╩ĪĄ─┤¾ą═├║╠┐Ų¾śI(y©©),Ż¼ČÓöĄ(sh©┤)ĮĄąĮ 50% Ī¬ 60% Ż¼▀Ćėą▓┐Ęųęč¤o┴”ų¦ĖČ┬Ü╣ż╣ż┘Y,ĪŻ▒ŖČÓ├║╠┐Ų¾śI(y©©)įńį┌ 2014 ─ĻŠ═ķ_╩╝£pąĮ,Ż¼ą¦ęµūŅ║├Ą─ųąć°²łŅ^├║Ų¾╔±╚A╝»łF(tu©ón)ę▓į┌Į±─Ļ 5 į┬ą¹▓╝ĮĄąĮŻ¼ 2015 ─ĻĢ■░┤╚½åT╣ż┘Y┐éŅ~Ą─ 10% Ž┬š{(di©żo)åT╣żĄ─ąĮ│Ļ┐éŅ~Č╚,ĪŻŲõųą╔±╚AīÄŽ─├║śI(y©©)╝»łF(tu©ón)╣½╦Š╣▄└ĒīėęčÅ─ 5 į┬Ų╝»¾wĮĄąĮ,Ż¼ūŅĖ▀Ę∙Č╚▀_(d©ó)ĄĮ 40% ĪŻ ĪĪĪĪ2016 ─Ļ├║╠┐╔·«a(ch©Żn)Ų¾śI(y©©),Ż¼╚įĢ■čė└m(x©┤) 2015 ─ĻĄ─ū÷Ę©,Ż¼Ų┤╔Ž³SĮ╩«─Ļ┴¶Ž┬Ą─╝ęĄūŻ¼┼¼┴”ĮĄĄ═ūį╔ĒĮø(j©®ng)ĀI│╔▒ŠöD│÷ĮĄār┐šķg,Ż¼▒M┐╔─▄╔·«a(ch©Żn),Ż¼┐┐Ą═ār║═Ę■äš(w©┤)ōīš╝╩ął÷ĪŻŅA(y©┤)ėŗ(j©¼) 2016 ─Ļ┐╔─▄Ģ■╩Ū├║╠┐ąąśI(y©©)╚ź«a(ch©Żn)─▄ūŅĻP(gu©Īn)µIĄ─ę╗─Ļ,Ż¼«a(ch©Żn)┴┐Ģ■└^└m(x©┤)Ž┬╗¼,Ż¼├║Ų¾┘J┐ŅļyČ╚╝ė┤¾Ż¼├║Ų¾Ą─«a(ch©Żn)śI(y©©)╝»ųąČ╚ų▓Į╠ßĖ▀Ż¼ć°╝ęę▓īó│÷┼_š■▓▀╣─äŅŲ¾śI(y©©)ķgĄ─╝µ▓óųžĮM,Ż¼▀_(d©ó)ĄĮ┘Yį┤ā×(y©Łu)╗»┼õų├,ĪŻ ĪĪĪĪ1.2 ╔ńĢ■Äņ┤µ═∙╔Žė╬╝»ųą ĪĪĪĪłD▒Ē 4 Ż║├║╠┐Ų¾śI(y©©)Äņ┤µŻ¼Łh(hu©ón)▓│║ŻĖ█┐┌Äņ┤µ   ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ Wind ┘YėŹ ĖŻ─▄Ų┌žø蹊┐╦∙ ĪĪĪĪłD▒Ē 5 Ż║ÅVų▌Ė█├║╠┐Äņ┤µ,Ż¼ųž³c(di©Żn)ļŖÅS├║╠┐Äņ┤µ   ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ Wind ┘YėŹ ĖŻ─▄Ų┌žø蹊┐╦∙ ĪĪĪĪ├║╠┐Äņ┤µ│ų└m(x©┤)╠Äė┌Ė▀╬╗,Ż¼Ą½Äņ┤µ├„’@═∙╔Žė╬╝»ųąĪŻĮžų┴ 10 į┬─®,Ż¼╚½╔ńĢ■┤µ├║ęč│ų└m(x©┤) 46 éĆį┬│¼▀^ 3 ā|ćŹ,ĪŻė╔ųąć°├║╠┐┘Yį┤ŠW(w©Żng)╠ß╣®öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ 2015 ─Ļ 10 į┬,Ż¼╚½╔ńĢ■├║╠┐Äņ┤µ 34158.8 ╚fćŹ,Ż¼▌^ 2014 ─Ļ─®į÷╝ė 442.1 ╚fćŹĪŻ├║╠┐Ų¾śI(y©©)┤µ├║ 1 ā|ćŹ,Ż¼▒╚─Ļ│§į÷╝ė 1383 ╚fćŹ,Ż¼į÷ķL 16% ĪŻųž³c(di©Żn)░l(f©Ī)ļŖŲ¾śI(y©©)┤µ├║ 7424 ╚fćŹ,Ż¼▒╚─Ļ│§£p╔┘ 2031 ╚fćŹ,Ż¼Ž┬ĮĄ 21.5% Ż¼┤µ├║┐╔ė├ 28 ╠ņ,ĪŻų„ę¬Ė█┐┌┤µ├║ 3873 ╚fćŹ,Ż¼▒╚─Ļ│§£p╔┘ 870 ╚f揯¼Ž┬ĮĄ 18.3% ,ĪŻ ĪĪĪĪĮžų┴ 12 į┬ 6 ╚š,Ż¼Łh(hu©ón)▓│║Ż├║╠┐Äņ┤µ┴┐ė╔─Ļ│§Ą─ 2129 ╚fćŹ£p╔┘ų┴ 1193.6 ╚f揯¼ÅVų▌Ė█Äņ┤µÅ─ 260 ╚fćŹĮĄų┴ 157 ╚fćŹ,ĪŻ 2015 ─Ļųą▐D(zhu©Żn)Ė█┐┌Äņ┤µ┤¾Ę∙ĮĄĄ═,Ż¼┼c├║╠┐┘Q(m©żo)ęūĖ±Šųūā╗»├ō▓╗┴╦ĻP(gu©Īn)ŽĄĪŻ 2015 ─Ļ├║╠┐┘Q(m©żo)ęū╔╠öĄ(sh©┤)┴┐¾E£p,Ż¼ę“ąĶŪ¾£p╔┘,Ż¼┘Q(m©żo)ęū╔╠▀BõNžøČ╝│╔å¢Ņ}Ż¼├║ār▓╗öÓŽ┬Ą°,Ż¼Ė³▓╗ĖęČ┌žø,Ż¼┘Q(m©żo)ęūśI(y©©)äš(w©┤)ļyęįķ_š╣ĪŻė╔ė┌▀M(j©¼n)┐┌├║ārĖ±Ą╣Æņ,Ż¼▀M(j©¼n)┐┌┘Q(m©żo)ęū╔╠▓┘ū„┐šķgĖ³ąĪ,ĪŻ 2014 ─Ļį┌Å─╩┬▀M(j©¼n)┐┌äė┴”├║ ( ║¼║ų├║ ) śI(y©©)äš(w©┤)Ą─▀M(j©¼n)┐┌╔╠ėą 340 ╝ę,Ż¼Č°ĄĮ 2015 ─Ļ 9 į┬,Ż¼Å─╩┬▀M(j©¼n)┐┌äė┴”├║ ( ║¼║ų├║ ) śI(y©©)äš(w©┤)Ą─▀M(j©¼n)┐┌╔╠ęč¾EĮĄų┴ 180 ╝ęĪŻ┤╦═ŌŻ¼▓╗šōā╚(n©©i)┘Q(m©żo)▀Ć╩Ū▀M(j©¼n)┐┌,Ż¼Ž┬ė╬ė├æ¶ų▒Įė▓╔┘Åäė┴”├║Ą─ĘeśOąįįĮüĒįĮĖ▀,Ż¼├║Ų¾ę▓įĖęŌų▒Įė├µŽ“ĮKČ╦ė├æ¶õN╩█ĪŻ ĪĪĪĪ1.3 ▀M(j©¼n)┐┌├║┤¾Ę∙╬«┐s ĪĪĪĪłD▒Ē 6 Ż║į┬Č╚▀M(j©¼n)┐┌┴┐┼c└█ėŗ(j©¼)═¼▒╚,Ż¼ā╚(n©©i)═Ō├║ār▓Ņ   ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ Wind ┘YėŹ ĖŻ─▄Ų┌žø蹊┐╦∙ ĪĪĪĪ2015 ─Ļ 11 į┬ųąć°▀M(j©¼n)┐┌├║╠┐×ķ 1619 ╚fćŹ,Ż¼═¼▒╚Ž┬ĮĄ 23.01% ĪŻ 1-11 į┬Ę▌▀M(j©¼n)┐┌├║╠┐×ķ 18643 ╚fćŹ,Ż¼└█ėŗ(j©¼)▒╚╚ź─Ļ═¼Ų┌£p╔┘ 29.4% ,ĪŻ 11 į┬Ż¼ųąć°│÷┐┌├║╠┐ 35 ╚fćŹ,Ż¼ 1-11 į┬└█ėŗ(j©¼)│÷┐┌ 489 ╚fćŹ,Ż¼▌^╚ź─Ļ═¼Ų┌└█ėŗ(j©¼)£p╔┘ 7.9% ĪŻ 10 į┬├║╠┐▀M(j©¼n)┐┌┴┐ 1396 ╚fćŹ,Ż¼äō(chu©żng)Ž┬┴╦ūį 2011 ─Ļ 4 į┬ęįüĒå╬į┬├║╠┐▀M(j©¼n)┐┌┴┐Ą─ą┬Ą═,ĪŻ2015 ─Ļ▀M(j©¼n)┐┌├║┤¾Ę∙╬«┐sĄ─ų„ę¬įŁę“į┌ė┌▀M(j©¼n)┐┌├║ārĖ±ā×(y©Łu)ä▌▓╗į┘Ż¼Ž┬ė╬ė├æ¶āAŽ“ė┌▓╔┘ÅĖ³▒Ńę╦Ą─ā╚(n©©i)┘Q(m©żo)├║,ĪŻ ĪĪĪĪÅ─ CCI ųĖöĄ(sh©┤)┐┤ 5500 ┤¾┐©ā╚(n©©i)═Ō┘Q(m©żo)├║ār▓Ņ,Ż¼Č■╝ŠČ╚ķ_╩╝ā╚(n©©i)┘Q(m©żo)├║Š═ķLŲ┌Ą═ė┌▀M(j©¼n)┐┌├║ĄĮ░ČārĪŻ─│ą®Ģr║“,Ż¼╔§ų┴ā╚(n©©i)┘Q(m©żo)├║Ž┬╦«▀\(y©┤n)ĄĮÅV╬„ę▓▒╚▀M(j©¼n)┐┌└¹ØÖžS║±,ĪŻ┤╦═ŌŻ¼ 2015 ─Ļķ_╩╝īŹ(sh©¬)╩®Ą─ĪČ╔╠ŲĘ├║┘|(zh©¼)┴┐╣▄└ĒĢ║ąą▐kĘ©ĪĘę▓īó▓┐Ęų▀M(j©¼n)┐┌├║ō§│÷ć°ķT,Ż¼╔Į¢|,Īóą┬Į«Īóā╚(n©©i)├╔╣┼,ĪóÅV╬„,ĪóšŃĮŁĄ╚ČÓéĆ┐┌░ČČ╝ėą╬ó┴┐į¬╦ž│¼ś╦(bi©Īo)Ą─▀M(j©¼n)┐┌├║═╦▀\(y©┤n)ĪŻųą░─ūį┘Q(m©żo)ģf(xi©”)Č©ė┌ 2015 ─Ļ 12 į┬ 20 ╚šš²╩Į╔·ą¦,Ż¼ 2016 ─Ļ 1 į┬ 1 ╚šŲ░─├║▀M(j©¼n)┐┌ĻP(gu©Īn)ČÉĮĄų┴ 2% ,Ż¼ūį 2017─Ļ 1 į┬ 1 ╚šŲĮĄų┴┴ŃĪŻļm╚╗ĻP(gu©Īn)ČÉŽ┬š{(di©żo)ėą└¹ė┌▀M(j©¼n)┐┌,Ż¼Ą½╩Ū╚╦├±Ä┼┘HųĄį┌╗∙▒Š╔Žø_Ąų┴╦▀M(j©¼n)┐┌│╔▒ŠĄ─Ž┬ĮĄ┐šķg,ĪŻ2015 ─ĻŻ¼╚╦├±Ä┼Įø(j©®ng)Üv┴╦ā╔┤╬┐ņ╦┘┘HųĄ,Ż¼Ą┌ę╗┤╬į┌ 8 į┬ųąč«,Ż¼čļąąų„äėąŻš²╚╦├±Ä┼āČ├└į¬ģR┬╩ųąķgārŻ¼▓óĖ─Ė’╚╦├±Ä┼ģR┬╩ą╬│╔ÖC(j©®)ųŲ,ĪŻĄ┌Č■┤╬į┌ 12 į┬╔Žč«,ĪŻĮžų┴ 12 į┬ 11 ╚šŻ¼╚╦├±Ä┼āČ├└į¬ųąķgār 6.4358 Ż¼▌^ 1į┬ 1 ╚š 6.119 Ž┬š{(di©żo) 3168 éĆ╗∙³c(di©Żn),Ż¼┘HųĄĮ³ 5.2% ,Ż¼Ė▀ė┌▀M(j©¼n)┐┌├║ĻP(gu©Īn)ČÉŽ┬š{(di©żo)Ą─ 4% ĪŻęį▀M(j©¼n)┐┌├║ CFR43.7 ├└į¬ėŗ(j©¼)╦Ń,Ż¼ ĻP(gu©Īn)ČÉŽ┬š{(di©żo)║¾,Ż¼▀M(j©¼n)┐┌│╔▒Š┐╔£p╔┘╝s 13 į¬Ż¼Ą½╩Ū┼c 2015 ─Ļ│§ŽÓ▒╚,Ż¼ģR┬╩ūāäėę²ŲĄ─│╔▒Šį÷╝ėĮ³ 17 į¬,ĪŻ 2016─Ļ├└ć°╝ėŽóŻ¼├└į¬ÅŖ(qi©óng)ä▌,Ż¼╚╦├±Ä┼ŠoČó├└į¬īó▓╗└¹ė┌│÷┐┌,Ż¼ŅA(y©┤)ėŗ(j©¼)╚╦├±Ä┼╚įīó│ą╩▄┘HųĄē║┴”ĪŻŪę═ŌĄV FOB ł¾(b©żo)ārę▓Ģ■ļSā╚(n©©i)┘Q(m©żo)├║,Īó║Ż▀\(y©┤n)┘M(f©©i),ĪóĻP(gu©Īn)ČÉĪóģR┬╩Ą─ūāäėČ°ūāäė,Ż¼2016 ─Ļ▀M(j©¼n)┐┌├║ĄĮ░Čārųž╩░ā×(y©Łu)ä▌Ą─Ė┼┬╩▌^Ą═,ĪŻ▀M(j©¼n)┐┌├║öĄ(sh©┤)┴┐╚įīó▒Ż│ųĄ═╬╗ĪŻ ĪĪĪĪ2 ,Īó▀\(y©┤n)▌öŁh(hu©ón)╣Ø(ji©”)ĖéĀÄ╝ż┴ę ĪĪĪĪ2.1 Ų¹▀\(y©┤n)╣ŽĘų▀\(y©┤n)┴”╩ął÷ ĪĪĪĪłD▒Ē 7 Ż║┤¾ŪžŠĆ├║╠┐▀\(y©┤n)┴┐,Ż¼╚½ć°├║╠┐╚šŠ∙čb▄ć┴┐   ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ Wind ┘YėŹ ĖŻ─▄Ų┌žø蹊┐╦∙ ▒Ē 1 Ż║┤¾ŪžŠĆÖzą▐ė░Ēæ  ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ĖŻ─▄Ų┌žø蹊┐╦∙ ĪĪĪĪ1-10 į┬Ę▌Ż¼╚½ć°ĶF┬Ę└█ėŗ(j©¼)├║╠┐░l(f©Ī)╦═┴┐ 166100 ╚fćŹ,Ż¼═¼▒╚£p╔┘ 25247 ╚fćŹ,Ż¼Ž┬ĮĄ 13.2% ĪŻ╚½ć°ĶF┬ĘļŖ├║░l(f©Ī)╦═┴┐└█ėŗ(j©¼)═Ļ│╔ 113687 ╚fćŹ,Ż¼═¼▒╚£p╔┘ 16695 ╚fćŹ,Ż¼Ž┬ĮĄ 12.8% ĪŻ 1-10 į┬╚½ć°ų„ę¬Ė█┐┌└█ėŗ(j©¼)░l(f©Ī)▀\(y©┤n)├║╠┐5.37 ā|ćŹ,Ż¼═¼▒╚£p╔┘ 3666 ╚fćŹ,Ż¼Ž┬ĮĄ 6.4% Ż¼Ųõųąā╚(n©©i)┘Q(m©żo)├║╠┐░l(f©Ī)▀\(y©┤n)═Ļ│╔ 5.33 ā|ćŹ,Ż¼═¼▒╚Ž┬ĮĄ 6.3% ,Ż¼═Ō┘Q(m©żo)├║╠┐░l(f©Ī)▀\(y©┤n)═Ļ│╔ 407 ╚f揯¼═¼▒╚Ž┬ĮĄ 20.5% ,ĪŻų„ę¬▀\(y©┤n)├║═©Ą└├║╠┐░l(f©Ī)▀\(y©┤n)┴┐Ż║ 1-10 į┬Ę▌,Ż¼┤¾ŪžŠĆ└█ėŗ(j©¼)═Ļ│╔├║╠┐▀\(y©┤n)▌ö┴┐ 33482.9 ╚f揯¼═¼▒╚£p╔┘ 3931.5 ╚fćŹ,Ż¼Ž┬ĮĄ 10.5% ,ĪŻ 1-10 į┬Ę▌,Ż¼║“į┬ŠĆ├║╠┐▀\(y©┤n)┴┐×ķ 6761 ╚f揯¼═¼▒╚£p╔┘ 475.5 ╚fćŹ,Ż¼Ž┬ĮĄ 6.6% Ż¼Ū░ 10 į┬═Ļ│╔─Ļėŗ(j©¼)äØ┴┐Ą─ 84.5% ,ĪŻ 10 į┬Ę▌,Ż¼ć°╝ęĶF┬Ę├║╠┐╚šŠ∙čb▄ć═Ļ│╔ 53040 ▄ćŻ¼═¼▒╚£p╔┘ 11814 ▄ć,Ż¼Ž┬ĮĄ 18.2% ,Ż╗ŲõųąļŖ├║čb▄ć 31695 ▄ćŻ¼═¼▒╚£p╔┘ 6396 ▄ć,Ż¼Ž┬ĮĄ 16.8% ,ĪŻ ĪĪĪĪ2015 ─ĻĶF┬Ę▀\(y©┤n)┴”ęčĮø(j©®ng)├„’@▐D(zhu©Żn)Ž“▀^╩ŻĪŻĮ±─Ļ┤¾ŪžŠĆĄ─ā╔▌åÖzą▐▓ó╬┤ī”čž║Ż├║╩ą«a(ch©Żn)╔·├„’@└¹║├,ĪŻ╝┤╩╣į┌ ┤¾ŪžŠĆš²│Ż▀\(y©┤n)ąąĄ─ŪķørŽ┬,Ż¼Į±─ĻĄ─░l(f©Ī)▀\(y©┤n)├║╠┐öĄ(sh©┤)┴┐ę▓▒Ż│ųį┌Ą═╬╗ĪŻ┤¾ŪžŠĆ 9 į┬Ę▌āH═Ļ│╔▀\(y©┤n)┴┐ 3121 ╚fćŹ,Ż¼├„’@Ą═ė┌ 2014 ─Ļ 4 į┬║═ 10 į┬ā╔éĆÖzą▐į┬Ę▌,ĪŻ╩ūŽ╚Ż¼├║╠┐ąĶŪ¾Ž┬ĮĄ╩ŪĶF┬Ę├║╠┐▀\(y©┤n)┴┐Ž┬ĮĄĄ─╩ūę¬įŁę“,ĪŻĄ┌Č■,Ż¼ČÓŚl╠žĖ▀ē║╬„ļŖ¢|╦═ŠĆ┬Ęš²╝ėŠoĮ©įO(sh©©)Ż¼╬„ļŖ¢|╦═ęÄ(gu©®)─ŻĄ─öU(ku©░)┤¾īóÄ═ų·¢|▓┐Ąžģ^(q©▒)īŹ(sh©¬)¼F(xi©żn)├║╠┐Ž¹┘M(f©©i)£p┴┐,Ż¼╩╣╬„├║¢|▀\(y©┤n)ĶF┬Ę▀\(y©┤n)▌öąĶŪ¾▀M(j©¼n)ę╗▓Į╩▄ĄĮŽ▐ųŲ,ĪŻĄ┌╚²Ż¼ą┬Ą─▀\(y©┤n)├║ą┬┬ĘųØuĮ©│╔═Č«a(ch©Żn),ĪŻ 2015 ─ĻĄū,Ż¼įO(sh©©)ėŗ(j©¼)▀\(y©┤n)┴” 2 ā|揥─├╔╝ĮĶF┬Ę╚½ŠĆĮ©│╔═©▄ćŻ¼┐╔ęį╩╣▓▄Õ·ĄķĖ█½@╚Ī├╔╬„äė┴”├║║═├╔¢|Ą─║ų├║,Ż¼ī├Ģr╬„├║¢|▀\(y©┤n)š¹¾wĶF┬Ę▀\(y©┤n)┴”īóĄ├ĄĮ▌^┤¾Ę∙Č╚╠ß╔²,ĪŻ 7 į┬Ę▌Ż¼ė╔╔±╚A╝»łF(tu©ón)┐ž╣╔Ą─,Ż¼▀BĮė┤¾£╩(zh©│n)ĶF┬Ę║═╦Ę³SĶF┬ĘĄ─£╩(zh©│n)│žĶF┬Ęš²╩Įķ_═©,Ż¼┤“═©┴╦╦Ę³SĶF┬Ę║═┤¾ŪžĶF┬Ę(7.620, 0.00, 0.00%)─Ž▒▒ā╔┤¾▀\(y©┤n)▌ö═©Ą└Ż¼▓┐Ęų£╩(zh©│n)╗ņ├║▓╗į┘ū▀┤¾ŪžŠĆ,Ż¼Ęų╔ó┴╦├║╠┐▀\(y©┤n)▌öē║┴”,ĪŻĄ┌╦─Ż¼Ų¹▀\(y©┤n)├║ōīš╝ĶF┬Ę╩ął÷┐šķg,ĪŻė╔ė┌╣½┬Ę▀\(y©┤n)┘M(f©©i)▒╚ĶF┬Ę▀\(y©┤n)┘M(f©©i)Ą═,Ż¼×ķ┴╦ĮĄĄ═╬’┴„│╔▒Š,Ż¼ā╚(n©©i)├╔Īó╔Į╬„ę╗ą®├║Ų¾į÷╝ėŲ¹▀\(y©┤n)├║╝»Ė█śI(y©©)äš(w©┤),Ż¼£p╔┘│╔▒Š▌^Ė▀Ą─╗▄ć▀M(j©¼n)Ė█śI(y©©)äš(w©┤),ĪŻ╠ņĮ“Ė█(9.390, 0.00,0.00%) 2015 ─Ļį┌Ų¹▀\(y©┤n)├║ĘĮ├µ╩▄ęµĘ╦£\Ż¼═╠═┬┴┐ę╗┬Ęū▀Ė▀,ĪŻ╠ņĮ“Ė█╝ėÅŖ(qi©óng)┼cĪ░╚²╬„Ī▒┤¾ą═░l(f©Ī)├║Ų¾śI(y©©)Ą─║Žū„║═┬ō(li©ón)ŽĄ,Ż¼ĘeśOĀÄ╚ĪŲ¹▀\(y©┤n)├║╝»Ė█śI(y©©)äš(w©┤)ĪŻŅA(y©┤)ėŗ(j©¼) 2015 ─Ļ╠ņĮ“Ė█├║╠┐═╠═┬┴┐īó▀_(d©ó)ĄĮ 9700 ╚fćŹ,Ż¼═¼▒╚ 2014 ─Ļį÷╝ė 1500 ╚fćŹ,ĪŻŲ¹▀\(y©┤n)├║śI(y©©)äš(w©┤)š╝ĄĮ╠ņĮ“Ė█┐éŽ┬╦«┴┐Ą─ 30% ū¾ėęŻ¼ų·═Ų┴╦ 2015 ─Ļ╠ņĮ“Ė█▀\(y©┤n)▌öą╬ä▌─µä▌┌ģ║├,ĪŻ─┐Ū░,Ż¼╠ņĮ“Ė█Ų¹▀\(y©┤n)├║ŲĮé}ār▒╚Ūž╗╩ŹuĖ█═¼┘|(zh©¼)┴┐├║╠┐ŲĮé}ār▒Ńę╦10-15 į¬ / ćŹĪŻ ĪĪĪĪ2.2 Ė█┐┌▀\(y©┤n)─▄Ė▀ė┌ąĶŪ¾ ĪĪĪĪłD▒Ē 8 Ż║║Ż▀\(y©┤n)┘M(f©©i),Ż¼ŪžĖ█Õ^Ąž┤¼▓░öĄ(sh©┤)   ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ Wind ┘YėŹ ĖŻ─▄Ų┌žø蹊┐╦∙ ĪĪĪĪį┘üĒĻP(gu©Īn)ūóĖ█┐┌┼c║Ż▀\(y©┤n)╩ął÷,ĪŻ┐é¾wüĒ┐┤,Ż¼ 2016 ─Ļčž║Ż▀\(y©┤n)┘M(f©©i)ČÓöĄ(sh©┤)Ģrķgū▀ä▌Ą═├į,Ż¼Ū░╚²éĆį┬▀\(y©┤n)┘M(f©©i)ę╗┬ĘŽ“Ž┬Ż¼ ŪžÅV║ĮŠĆ▀\(y©┤n)┘M(f©©i)Ą°ų┴ 22.6 į¬ / ćŹ,Ż¼ 4-5 į┬▀\(y©┤n)┘M(f©©i)ėąę╗▌å┐ņ╦┘Č°Č╠Ģ║Ą─Ę┤ÅŚ,Ż¼ŪžÅV▀\(y©┤n)┘M(f©©i)Øqų┴ 40.7 ╚½─ĻĘÕųĄĪŻ 6 į┬ ų«║¾▀\(y©┤n)┘M(f©©i)ėųųžą┬╗ž┬õ,ĪŻ 10 į┬ųąč«Ą°ų┴ 18.1 Ą─ūŅĄ═³c(di©Żn)║¾,Ż¼ķ_åó╦─╝ŠČ╚Ą─┬N╬▓ąąŪķĪŻÅ─ŪžĖ█Õ^Ąž┤¼▓░öĄ(sh©┤)üĒ ┐┤,Ż¼╚½─ĻĄ─ā╔éĆĖ▀³c(di©Żn)ę▓╩Ū│÷¼F(xi©żn)į┌ 5 į┬║═ 12 į┬,ĪŻĄ½╩Ū│²┴╦─ĻĄūŻ¼ėą╠ņÜŌė░ĒæĖ█┐┌ĘŌ║ĮĄ─ę“╦ž,Ż¼Õ^Ąž┤¼öĄ(sh©┤) ├„’@į÷╝ėęį═Ō,Ż¼Äū║§╚½─ĻĄ─ŪžĖ█Õ^Ąž┤¼▓░öĄ(sh©┤)į┌ 70 ╦ęęįŽ┬Ż¼ąĶŪ¾ŲŻ▄ø┐╔ęŖę╗░▀,ĪŻ ĪĪĪĪ2015 ─Ļ,Ż¼Łh(hu©ón)▓│║ŻĖ█┐┌─▄┴”ę▓ū▀Ž“▀^╩ŻŻ¼Ą½░┤šš┤aŅ^Į©įO(sh©©)ęÄ(gu©®)äØ,Ż¼╬ęć°▒▒ĘĮĖ█┐┌├║┤aŅ^īó└^└m(x©┤)öU(ku©░)─▄Į©įO(sh©©),ĪŻ ĪĪĪĪĮ±─ĻŻ¼Łh(hu©ón)▓│║ŻĖ█┐┌ųąĄ─▓▄Õ·ĄķĖ█,ĪóŠ®╠Ų└ŽĖ█,Īó³S“æĖ█Ą─├║╠┐ųą▐D(zhu©Żn)─▄┴”ėą╦∙į÷╝ė,ĪŻŪž╗╩ŹuĖ█¼F(xi©żn)ėą╔·«a(ch©Żn)▓┤╬╗48 éĆŻ¼ūŅ┤¾┐╔ĮėąČ 15 ╚fćŹ╝ē┤¼▓░,Ż¼├║╠┐ūŅ┤¾▀\(y©┤n)ąą─▄┴”│¼▀^ 2.4 ā|ćŹ,ĪŻĮ±─Ļ 7 į┬Ę▌Ż¼▓▄Õ·ĄķĖ█├║Č■Ų┌┤a Ņ^ęčĮø(j©®ng)═Č«a(ch©Żn),Ż¼įO(sh©©)ėŗ(j©¼)─▄┴” 5000 ╚fćŹ,ĪŻ▓▄Õ·ĄķįO(sh©©)ėŗ(j©¼)─▄┴” 5000 ╚fćŹ / ─Ļ╚A─▄├║┤aŅ^ę▓į┌╝ė┐ņĮ©įO(sh©©)Ż¼├„─Ļīóįć═Č «a(ch©Żn),ĪŻ═¼ĢrŻ¼╚AļŖ├║śI(y©©)Ą─ 5000 ╚fćŹ├║┤aŅ^ę▓į┌╝ė┐ņĮ©įO(sh©©),Ż¼ŅA(y©┤)ėŗ(j©¼)├„─Ļ╗“║¾─Ļ═Č«a(ch©Żn),ĪŻĄĮ 2018 ─ĻŻ¼ŅA(y©┤)ėŗ(j©¼)▓▄Õ·Ąķ Ė█├║┤aŅ^├║╠┐▀\(y©┤n)▌ö─▄┴”īó▀_(d©ó)ĄĮ 2.5 ā|ćŹ,Ż¼┼c─┐Ū░Ą─Ūž╗╩ŹuĖ█├║╠┐▀\(y©┤n)─▄ŽÓ«ö(d©Īng),ĪŻŠ®╠ŲĖ█ĘĮ├µŻ¼Ęų×ķŠ®╠Ų└ŽĖ█ ║═ć°═ČŠ®╠ŲĖ█ā╔éĆ┤aŅ^╣ż│╠,ĪŻ└ŽĖ█įO(sh©©)ėŗ(j©¼)▀\(y©┤n)├║─▄┴”×ķ 2500 ╚fćŹ,Ż╗ć°═ČŠ®╠ŲĖ█įO(sh©©)ėŗ(j©¼)─▄┴” 5000 ╚fćŹ / ─ĻŻ¼Į±─Ļ ę╗╝ŠČ╚,Ż¼Š®╠ŲĖ█ą┬═Č«a(ch©Żn)┴╦ę╗éĆčb┤¼─▄┴”×ķ 3650 ╚fćŹ├║┤aŅ^,ĪŻ ³S“æĖ█ę▓└^└m(x©┤)░l(f©Ī)ō]├║╚²Ų┌Īó├║╦─Ų┌┤aŅ^ą¦ æ¬(y©®ng),Ż¼─┐Ū░├║╠┐įO(sh©©)ėŗ(j©¼)─▄┴”▀_(d©ó) 1.83 ā|ćŹ / ─Ļ,ĪŻ║¾└m(x©┤)³S“æĖ█įO(sh©©)ėŗ(j©¼)─▄┴”▀_(d©ó) 1 ā|揥─├║╬ÕŲ┌┤aŅ^īóš╣ķ_Į©įO(sh©©)Ż¼╣żŲ┌ ┤¾Ė┼ 3 ─Ļ,ĪŻ╠ņĮ“Ė█ų„ę¬Ęų×ķ╠ņĮ“└ŽĖ█║═╔±╚A╠ņĮ“┤aŅ^,Ż¼╩Ū╦Ę³SĶF┬Ę║═³S╚fĶF┬ĘĄ─ų„ꬎ┬╦«Ė█┐┌ĪŻ─┐Ū░▀\(y©┤n) ąą┐é─▄┴” 8500 ╚fćŹ / ─Ļ,ĪŻ╬┤üĒ╠ņĮ“Ė█£╩(zh©│n)éõį┌─ŽĮ«Ė█ģ^(q©▒)Į©įO(sh©©)╔±╚A├║┤aŅ^Č■Ų┌╣ż│╠,Ż¼Į©įO(sh©©) 4 éĆ├║╠┐īŻė├▓┤╬╗Ż¼ įO(sh©©)ėŗ(j©¼)─▄┴” 3500 ╚fćŹ / ─Ļ,Ż¼═¼śėę└┐┐³S╚fĶF┬Ę╣®├║,Ż¼ų„▀\(y©┤n)ā×(y©Łu)┘|(zh©¼)╔±╚A├║╠┐ĪŻĄĮ 2019 ─Ļ,Ż¼Łh(hu©ón)▓│║ŻĖ█┐┌īó▌^ 2014─Ļ─ĻĄūą┬═Č«a(ch©Żn)├║╠┐▀\(y©┤n)▌ö─▄┴” 2.86 ā|ćŹ,ĪŻ▒▒ĘĮĖ█┐┌├║╠┐▀\(y©┤n)▌ö─▄┴”īó▀_(d©ó)ĄĮ 9.76 ā|ćŹĪŻ ĪĪĪĪŁh(hu©ón)▓│║ŻĖ█┐┌Ą─öU(ku©░)─▄Į©įO(sh©©)║═ŽÓ└^ß╚Ų,Ż¼īóī¦(d©Żo)ų┬Łh(hu©ón)▓│║ŻĖ█┐┌▀\(y©┤n)─▄Ė▀ė┌Ž┬ė╬īŹ(sh©¬)ļHąĶŪ¾╦«ŲĮ,ĪŻį┌Ž┬ė╬├║╠┐ąĶŪ¾Ą═├įĄ─ŪķørŽ┬,Ż¼└Ł├║┤¼▓░ĄĮ▀_(d©ó)▒▒ĘĮĖ█┐┌║¾Ż¼╗∙▒Š─▄ē“ū÷ĄĮ▓╗ė├Ą╚┤²▓┤╬╗,Ż¼Š═┐╔ęįų▒Įė┐┐▓┤čbžø,Ż¼┤¼▓░ų▄▐D(zhu©Żn)╝ė┐ņĪŻ│²ĘŪ│÷¼F(xi©żn)│ų└m(x©┤)É║┴ė╠ņÜŌ,Ż¼Łh(hu©ón)▓│║ŻĖ█┐┌ļyęįį┘¼F(xi©żn)ē║┤¼¼F(xi©żn)Ž¾,ĪŻ║Ż╔Ž├║╠┐▀\(y©┤n)▌öŲ┐ŅiĄ─ųØu┤“ķ_Ż¼īó╩╣▀\(y©┤n)▌öĖ³╝ėĢ│═©,Ż¼ų▒Įėė░Ēæ║Ż▀\(y©┤n)┘M(f©©i)Ą─╔ŽØq,ĪŻ 2016 ─ĻĖ„┤¾Ė█┐┌ī”ā×(y©Łu)┘|(zh©¼)Ģ│õN├║ĘNęį╝░ėąŽ▐┐═æ¶Ą─ĖéĀÄīóĖ³×ķ╝ż┴ęĪŻ ĪĪĪĪĮ±─Ļę╗éĆųĄĄ├ĻP(gu©Īn)ūóĄ─¼F(xi©żn)Ž¾╩Ū▓▄Õ·ĄķĖ█├║╠┐Äņ┤µ║═░l(f©Ī)▀\(y©┤n)┴┐┤¾Ę∙£p╔┘,ĪŻĮžų╣ 12 į┬ 13 ╚š,Ż¼▓▄Õ·ĄķĖ█Äņ┤µ 152 ╚f揯¼▌^ 2 į┬ĄūĘÕųĄ 845 ╚fćŹ,Ż¼┤¾Ę∙£p╔┘┴╦ 693 ╚fćŹ,ĪŻĘų╬÷ų„ę¬įŁę“Ż¼╩ūŽ╚├╔╝ĮĶF┬ĘĮ©įO(sh©©)£■║¾,Ż¼Į±─Ļ╚įę└┐┐▀w▓▄ŠĆĘų┴„┤¾ŪžŠĆžøį┤,Ż¼▓▄Õ·ĄķĖ█▀\(y©┤n)─▄¤oĘ©│õĘų░l(f©Ī)ō]ĪŻŲõ┤╬,Ż¼▓▄Õ·ĄķĖ█ų„▀\(y©┤n)ā╚(n©©i)├╔╬„▓┐├║╠┐╝░╩ął÷╔óæ¶├║╠┐,ĪŻį┌╩ął÷Ą═├įĪó├║ār┤¾Ą°Ą─ŪķørŽ┬,Ż¼ųąąĪ╔óæ¶╩▄ĄĮ?j©®ng)_ō¶Ė³╝ė├„’@,Ż¼┤¾┴┐ā╚(n©©i)├╔Ąžģ^(q©▒)├║╠┐Ų¾śI(y©©)═Ż«a(ch©Żn)Ż¼┘Q(m©żo)ęū╔╠═╦│÷╩ął÷,Ż¼┤┘╩╣▓▄Õ·ĄķĖ█ĘĮŽ“žøį┤š{(di©żo)▀M(j©¼n)┤¾Ę∙£p╔┘,Ż╗╝ėų«Ė█┐┌ŪÕ└ĒĘeē║ęčŠ├Ą─Äņ┤µŻ¼├║╠┐š{(di©żo)│÷Ė▀ė┌š{(di©żo)▀M(j©¼n),Ż¼┤┘╩╣▓▄Ė█┤µ├║│÷¼F(xi©żn)┤¾Ę∙Ž┬ĮĄ,ĪŻ┴Ē═ŌŻ¼Š═╩Ū╠ņĮ“Ė█Ą─Ų¹▀\(y©┤n)├║śI(y©©)äš(w©┤)Ęų┴„┴╦▓▄Õ·ĄķĄ─╩ął÷Ę▌Ņ~,ĪŻŅA(y©┤)ėŗ(j©¼) 2016 ─Ļ,Ż¼├╔╝ĮĶF┬Ę░l(f©Ī)ō]ū„ė├Ż¼ĶF┬Ę▀\(y©┤n)┘M(f©©i)Ž┬š{(di©żo),Ż¼▓▄Õ·Ąķ┤aŅ^ėą═¹ųžą┬į┌Ė█┐┌╩ął÷ųąųžŖZĮŁ║■Ąž╬╗,ĪŻ ĪĪĪĪ2.3 ųąķgŁh(hu©ón)╣Ø(ji©”)┘M(f©©i)ė├Ž┬ĮĄŅA(y©┤)Ų┌ÅŖ(qi©óng)┴ę ĪĪĪĪ2015 ─Ļ 10 į┬ 15 ╚šĪČųą╣▓ųąčļć°äš(w©┤)į║ĻP(gu©Īn)ė┌═Ų▀M(j©¼n)ārĖ±ÖC(j©®)ųŲĖ─Ė’Ą─╚¶Ė╔ęŌęŖĪĘš²╩Į░l(f©Ī)▓╝Ż¼×ķ╬ęć°▀M(j©¼n)ę╗▓Į╔Ņ╗»ārĖ±ÖC(j©®)ųŲĖ─Ė’ū÷│÷┴╦ĒöīėįO(sh©©)ėŗ(j©¼),ĪŻ╬─╝■ę¬Ū¾,Ż¼ų▓ĮĘ┼ķ_ĶF┬Ę▀\(y©┤n)▌öĖéĀÄąįŅI(l©½ng)ė“ārĖ±,Ż¼öU(ku©░)┤¾ė╔Įø(j©®ng)ĀIš▀ūįų„Č©ārĄ─ĘČć·Ż╗═Ļ╔ŲĶF┬Ęžø▀\(y©┤n)┼c╣½┬ĘÆņŃ^Ą─ārĖ±äėæB(t©żi)š{(di©żo)š¹ÖC(j©®)ųŲ,Ż¼║å╗»▀\(y©┤n)ārĮY(ji©”)śŗ(g©░u),ĪŻų▓ĮöU(ku©░)┤¾Ė█┐┌Įø(j©®ng)ĀIĄ╚ŅI(l©½ng)ė“ė╔Įø(j©®ng)ĀIš▀ūįų„Č©ārĄ─ĘČć·Ż¼▀mĢrĘ┼ķ_ĖéĀÄąįŅI(l©½ng)ė“ārĖ±,Ż¼═Ļ╔ŲārĖ±╩š┘M(f©©i)ęÄ(gu©®)ät,ĪŻėąą“Ę┼ķ_╔ŽŠW(w©Żng)ļŖār║═╣½ęµąįęį═ŌĄ─õN╩█ļŖārŻ¼Į©┴óų„ę¬ė╔╩ął÷øQČ©─▄į┤ārĖ±Ą─ÖC(j©®)ųŲ,ĪŻ ĪĪĪĪ┤╦║¾Ą─ 11 į┬ 4 ╚š,Ż¼ųąć°ĶF┬Ę┐é╣½╦Šęį║¶║═ŠųĪó▒▒Š®Šų║═╔Į¢|Šų×ķįć³c(di©Żn),Ż¼ĮĄĄ═ų▒▀_(d©ó)ĶF┬Ę▀\(y©┤n)┘M(f©©i),Ż¼ŲõųąŻ¼Å─ȧĀ¢ČÓ╦╣(7.690, 0.00, 0.00%)ĄĮÅł╝ę┐┌Ą─ų▒▀_(d©ó)▀\(y©┤n)┘M(f©©i)ĮĄ 30 į¬ / ćŹ,Ż¼Å─ȧĀ¢ČÓ╦╣ĄĮ╔Į¢|Ą─ų▒▀_(d©ó)▀\(y©┤n)┘M(f©©i)ĮĄ 60 į¬ / ćŹ,ĪŻ 12 į┬ 4 ╚š,Ż¼╬„░▓ĶF┬ĘŠųš²╩Į░l(f©Ī)│÷Ī░ĻP(gu©Īn)ė┌š{(di©żo)š¹░³╬„ŠĆĄ╚ŠĆ▓┐Ęųžø╬’▀\(y©┤n)ārĪ░Ą─═©ų¬,ĪŻ═©ų¬ųĖ│÷Ż¼╬„░³ŠĆ(ą┬ŃĢų┴Åłś“Č╬),Īó╔±┤¾ŠĆ,Īó╬„ŲĮŠĆ(ķLæcś“ų┴├»┴ĻČ╬)š¹▄ćčb▀\(y©┤n)Ą─├║╠┐( C80 čb▀\(y©┤n)║═▒ŠŠĆā╚(n©©i)▀\(y©┤n)▌ö?sh©┤)─├║╠┐│²═?Ż¼░l(f©Ī)ĄĮ▀\(y©┤n)ār░┤ 0.184 į¬ / ćŹ╣½└’ł╠(zh©¬)ąą,Ż¼Ųõ╦¹žø╬’▀\(y©┤n)▌öārĖ±▓╗ūā,ĪŻō■(j©┤)Įy(t©»ng)ėŗ(j©¼)Ż¼ė▄┴ųĄĮĖ„├║╠┐õNģ^(q©▒)Ą─ĶF┬Ę▀\(y©┤n)▌öārĖ±ūŅĖ▀ĮĄār▀_(d©ó)ĄĮ 22 į¬ / ćŹ,ĪŻ─┐Ū░ĄĮĖ█┐┌Ą─ĶF┬Ę▀\(y©┤n)┘M(f©©i)Ģ║╬┤š{(di©żo)š¹,Ż¼Ą½ė╔ė┌¼F(xi©żn)Ģr╚½ć°ĶF┬Ę▀\(y©┤n)┴”Ųš▒ķ▀^╩ŻŻ¼ĶF┬Ę▀\(y©┤n)┘M(f©©i)╚½├µŽ┬š{(di©żo)╩Ū┤¾ä▌╦∙┌ģ,ĪŻ ĪĪĪĪūį 2015 ─Ļ 11 į┬ 1 ╚šŲ,Ż¼Ūž╗╩ŹuĖ█ī”ā╚(n©©i)Īó═Ō┘Q(m©żo)│÷┐┌├║╠┐Čč┤µ▒Ż╣▄┘M(f©©i)┬╩▀M(j©¼n)ąąš{(di©żo)š¹,Ż¼ 10 ╠ņęįā╚(n©©i)├Ō╩šČč┤µ▒Ż╣▄┘M(f©©i),Ż¼ 40 ╠ņęįā╚(n©©i)Čč┤µ┘M(f©©i)Š∙ėąŽ┬ĮĄĪŻ▓óī”Ī░├║╠┐į┌Ė█Ų┌ķgę“£ń╗ū„śI(y©©)«a(ch©Żn)╔·Ą─Čč┤µ▒Ż╣▄┘M(f©©i)Ī▒Ą╚▓┐ĘųĒŚ(xi©żng)─┐╠ß╣®├Ō┘M(f©©i)Ę■äš(w©┤),ĪŻ▓╗āH▒▒ĘĮĖ█┐┌,Ż¼ō■(j©┤)ŽżŻ¼ 2015 ─ĻĘ└│ŪĖ█ę▓ī”Ė█ļs┘M(f©©i)▀M(j©¼n)ąą┴╦┤¾Ę∙Ž┬š{(di©żo),ĪŻ ĪĪĪĪųąķgŁh(hu©ón)╣Ø(ji©”)┘M(f©©i)ė├š╝Ž┬╦«├║│╔▒Š 1/3 ,Ż¼╩Ū┤“ķ_├„─Ļ├║ārŽ┬Ą°┐šķgĄ─ĻP(gu©Īn)µI,ĪŻ OPEC į┌ 12 į┬│§Ą─Ģ■ūh╔ŽŻ¼╬┤ī”įŁė═«a(ch©Żn)┴┐įO(sh©©)ų├╔ŽŽ▐,Ż¼įŁė═┤¾Ė┼┬╩Ģ■ŠS│ųĄ═╬╗,Ż¼└ŁĄ═ć°ā╚(n©©i)Ų¹▀\(y©┤n)│╔▒ŠĪŻ╩ął÷Ą░ĖŌØuąĪČ°Ęų╩│š▀▒Ŗ,Ż¼ĶF┬ĘŠųų«ķg,ĪóĶF┬Ę┼cŲ¹▀\(y©┤n)ų«ķgĪóĖ█┐┌┼cĖ█┐┌ų«ķgĖéĀÄ╝ż┴ę,ĪŻ 2016 ─ĻĶF┬Ę,ĪóĖ█┐┌┘M(f©©i)ė├ĮĄārŅA(y©┤)Ų┌ÅŖ(qi©óng)┴ęŻ¼ėą═¹ĮoŽ┬╦«├║į┘öD│÷ 50 į¬/揥─ĮĄār┐šķg,ĪŻųą▐D(zhu©Żn)│╔▒ŠĄ─Ž┬╗¼,Ż¼┐╔ĮĄĄ═├║Ų¾╬’┴„│╔▒ŠŻ¼ė╚Ųõ▀\(y©┤n)ŠÓ▌^▀h(yu©Żn)Ą─ā╚(n©©i)├╔,ĪóĻā╬„├║Ų¾└¹║├Ė³╔§,Ż¼Ą½ī”Ž¹┘M(f©©i)ĄžĖĮĮ³Ą─├║╠┐Ų¾śI(y©©)īóĦüĒĖ³┤¾Ą─ĖéĀÄē║┴”ĪŻ ĪĪĪĪ3 ,ĪóąĶŪ¾╬«├ę ĪĪĪĪŪ░ 10 éĆį┬╚½ć°├║╠┐Ž¹┘M(f©©i)╝s 32.3 ā|ćŹ,Ż¼═¼▒╚£p╔┘ 1.6 ā|揯¼Ž┬ĮĄ 4.7% ( 10 į┬«ö(d©Īng)į┬Ž┬ĮĄ 5% ),ĪŻŲõųą,Ż¼ļŖ┴”ąąśI(y©©)║─├║ 15 ā|揯¼Ž┬ĮĄ 6.4%,Ż╗ õōĶFąąśI(y©©)║─├║ 5.3 ā|ćŹ , Ž┬ĮĄ 3.4% ,Ż╗Į©▓─ąąśI(y©©)║─├║ 4.3 ā|揯¼Ž┬ĮĄ 8.1%,Ż╗╗»╣żąąśI(y©©)║─├║ 2.1 ā|ćŹ,Ż¼į÷ķL 8.7% ĪŻ ĪĪĪĪ3.1 ļŖ┴”ąąśI(y©©) ĪĪĪĪ1-10 į┬Ę▌,Ż¼╚½ć°╚½╔ńĢ■ė├ļŖ┴┐ 45835 ā|Ū¦═▀Ģr,Ż¼═¼▒╚į÷ķL 0.7%Ż¼ į÷╦┘═¼▒╚╗ž┬õ 3.0% ,ĪŻĘų«a(ch©Żn)śI(y©©)┐┤,Ż¼ 1-10į┬Ę▌Ż¼Ą┌ę╗«a(ch©Żn)śI(y©©)ė├ļŖ┴┐ 879 ā|Ū¦═▀Ģr,Ż¼═¼▒╚į÷ķL 3.0% ,Ż¼š╝╚½╔ńĢ■ė├ļŖ┴┐Ą─▒╚ųž×ķ 1.9% Ż╗Ą┌Č■«a(ch©Żn)śI(y©©)ė├ļŖ┴┐32858 ā|Ū¦═▀ĢrŻ¼═¼▒╚Ž┬ĮĄ 1.1% ,Ż¼š╝╚½╔ńĢ■ė├ļŖ┴┐Ą─▒╚ųž×ķ 71.7% ,Ż╗Ą┌╚²«a(ch©Żn)śI(y©©)ė├ļŖ┴┐ 5959 ā|Ū¦═▀ĢrŻ¼═¼▒╚į÷ķL 7.1% ,Ż¼į÷╦┘═¼▒╚╠ßĖ▀ 1.0 éĆ░┘Ęų³c(di©Żn),Ż¼š╝╚½╔ńĢ■ė├ļŖ┴┐Ą─▒╚ųž×ķ 13.0% Ż╗│ŪÓl(xi©Īng)Šė├±╔·╗Ņė├ļŖ┴┐ 6140ā|Ū¦═▀Ģr,Ż¼═¼▒╚į÷ķL 4.6% ,Ż¼į÷╦┘═¼▒╚╠ßĖ▀ 2.9 éĆ░┘Ęų³c(di©Żn)Ż¼š╝╚½╔ńĢ■ė├ļŖ┴┐Ą─▒╚ųž×ķ 13.4% ,ĪŻ ĪĪĪĪłD▒Ē 9 Ż║╦«ļŖ╗ļŖ«a(ch©Żn)┴┐,Ż¼┴∙┤¾ļŖÅSÄņ┤µ╚š║─   ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ Wind ┘YėŹ ĖŻ─▄Ų┌žø蹊┐╦∙ ĪĪĪĪłD▒Ē 10 Ż║╚½╔ńĢ■ė├ļŖ┴┐Ż¼╦─┤¾Ė▀║──▄«a(ch©Żn)śI(y©©)ė├ļŖ┴┐   ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ Wind ┘YėŹ ĖŻ─▄Ų┌žø蹊┐╦∙ ĪĪĪĪĘų╬÷ė├ļŖ┴┐į÷╦┘═¼▒╚╗ž┬õĄ─ų„ę¬įŁę“Ż║ę╗╩Ū║Ļė^Įø(j©®ng)Ø·(j©¼)╝░Ųõ╣żśI(y©©)╔·«a(ch©Żn)į÷ķL┌ģŠÅ,Ż¼╠žäe╩Ū║┌╔½Įī┘ę▒¤Æ,ĪóĮ©▓─Ą╚▓┐Ęųųž╗»╣żąąśI(y©©)╔·«a(ch©Żn)├„’@Ž┬╗¼ĪŻ 1-10 į┬Ę▌,Ż¼╗»īW(xu©”)įŁ┴ŽųŲŲĘ,ĪóĘŪĮī┘ĄV╬’ųŲŲĘĪó║┌╔½Įī┘ę▒¤Æ,Īóėą╔½Įī┘ę▒¤Æ╦─┤¾Ė▀▌d─▄ąąśI(y©©)ė├ļŖ┴┐║Žėŗ(j©¼) 13877 ā|Ū¦═▀Ģr,Ż¼═¼▒╚Ž┬ĮĄ 2.3% Ż¼į÷╦┘═¼▒╚╗ž┬õ 6.4 éĆ░┘Ęų³c(di©Żn),Ż╗║Žėŗ(j©¼)ė├ļŖ┴┐š╝╚½╔ńĢ■ė├ļŖ┴┐Ą─▒╚ųž×ķ 30.3% ,Ż¼ī”╚½╔ńĢ■ė├ļŖ┴┐į÷ķLĄ─žĢ½I(xi©żn)┬╩×ķ -99.7% ,ĪŻ ĪĪĪĪłD▒Ē 11 Ż║ 3-5 į┬ÜŌ£žŠÓŲĮ,Ż¼ 6-8 į┬ÜŌ£žŠÓŲĮŻ¼ 6-8 į┬ĮĄ╦«╠ņöĄ(sh©┤)    ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ Wind ┘YėŹ ĖŻ─▄Ų┌žø蹊┐╦∙ ĪĪĪĪČ■╩Ū╠ņÜŌę“╦žė░Ēæ,ĪŻ 2014-2015 ─Ļ╬ęć°įŌė÷śOÅŖ(qi©óng)Č“Ā¢─ßųZ¼F(xi©żn)Ž¾,Ż¼Ž─╝Š─ŽĘĮėĻ╦«│õūŃŻ¼Č¼╝ŠÜŌ£žŲ½┼»,ĪŻō■(j©┤)ÜŌŽ¾▓┐ķT▒O(ji©Īn)£y,Ż¼ 2015 ─Ļę╗╝ŠČ╚╚½ć°ŲĮŠ∙ÜŌ£ž▒╚│Ż─Ļ═¼Ų┌Ų½Ė▀Ż¼ 5 į┬Ž┬č«ų┴ 7 į┬ųąč«┤¾▓┐ĘųĄžģ^(q©▒)ÜŌ£ž▌^╔Ž─Ļ═¼Ų┌Ų½Ą═,Ż¼ė░Ēæė├ļŖžō(f©┤)║╔į÷ķL,ĪŻ┤╦═ŌŻ¼Į±─Ļ┤║Ž─╝Š,Ż¼─ŽĘĮĮĄ╦«žSĖ╗,Ż¼╠žäe╩ŪķLĮŁųą╔Žė╬╦«ļŖšŠ├▄╝»Ą─║■▒▒Īó┤©ėÕę╗ĦŻ¼Įo 2015 ─Ļ╦«┴”░l(f©Ī)ļŖū÷│÷Š▐┤¾žĢ½I(xi©żn),Ż¼─▄į┌ 2014 ─ĻžS╦«─ĻĄ─╗∙ĄA(ch©│)╔Ž└^└m(x©┤)▒Ż│ų═¼▒╚į÷ķL,ĪŻ1-10 į┬Ę▌Ż¼╚½ć°ęÄ(gu©®)─Żęį╔ŽļŖÅS░l(f©Ī)ļŖ┴┐ 46511 ā|Ū¦═▀Ģr,Ż¼═¼▒╚ĮĄĄ═ 0.1% ,Ż¼į÷╦┘═¼▒╚ĮĄĄ═ 4.3 éĆ░┘Ęų³c(di©Żn)ĪŻŲõųą,Ż¼╗ļŖ░l(f©Ī)ļŖ┴┐ 34662 ā|Ū¦═▀Ģr,Ż¼═¼▒╚Ž┬ĮĄ 2.6% Ż¼į÷╦┘▒╚╔Ž─Ļ═¼Ų┌ĮĄĄ═ 2.7 éĆ░┘Ęų³c(di©Żn),Ż¼ 23 éĆ╩ĪĘ▌╗ļŖ░l(f©Ī)ļŖ┴┐│÷¼F(xi©żn)žō(f©┤)į÷ķL,ĪŻ╦«ļŖ░l(f©Ī)ļŖ┴┐ 8474 ā|Ū¦═▀ĢrŻ¼═¼▒╚į÷ķL 3.4% ,ĪŻ║╦ļŖ░l(f©Ī)ļŖ┴┐ 1405 ā|Ū¦═▀Ģr,Ż¼═¼▒╚į÷ķL 31% Ż¼į÷Ę∙▒╚╔Ž─Ļ═¼Ų┌╠ßĖ▀ 13.6 éĆ░┘Ęų³c(di©Żn),ĪŻ’L(f©źng)ļŖÅS░l(f©Ī)ļŖ┴┐ 1505 ā|Ū¦═▀Ģr,Ż¼═¼▒╚į÷ķL 23.1% Ż¼į÷Ę∙▒╚╔Ž─Ļ═¼Ų┌╠ßĖ▀ 13.4 éĆ░┘Ęų³c(di©Żn),ĪŻ ĪĪĪĪłD▒Ē 12 Ż║ļŖ┴”╣╠Č©┘Y«a(ch©Żn)═Č┘Y,Ż¼░l(f©Ī)ļŖįO(sh©©)éõ└¹ė├ąĪĢröĄ(sh©┤)┼cą┬į÷įO(sh©©)éõ╚▌┴┐   ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ Wind ┘YėŹ ĖŻ─▄Ų┌žø蹊┐╦∙ ĪĪĪĪį┌ė├ļŖ┴┐Ž┬╗¼Ą─═¼ĢrŻ¼ļŖ┴”ąąśI(y©©)ģsū▀Ž“«a(ch©Żn)─▄▀^╩Ż,ĪŻĮžų┴ 10 į┬Ąū,Ż¼╚½ć° 6000 Ū¦═▀╝░ęį╔ŽļŖÅSčbÖC(j©®)╚▌┴┐ 13.9 ā|Ū¦═▀Ż¼═¼▒╚į÷ķL 9.5% ,Ż¼├„’@│¼▀^╚½╔ńĢ■ė├ļŖ┴┐ 0.7% Ą─į÷ķL╦«ŲĮ,ĪŻŲõųąŻ¼╦«ļŖ 2.7 ā|Ū¦═▀,Īó╗ļŖ 9.5 ā|Ū¦═▀,Īó║╦ļŖ 2414 ╚fŪ¦═▀Īó▓óŠW(w©Żng)’L(f©źng)ļŖ 11061 ╚fŪ¦═▀,ĪŻ ĪĪĪĪ1-10 į┬,Ż¼╚½ć°ļŖį┤ą┬į÷╔·«a(ch©Żn)─▄┴”(š²╩Į═Č«a(ch©Żn)) 8257 ╚fŪ¦═▀Ż¼▒╚╔Ž─Ļ═¼Ų┌ČÓ═Č«a(ch©Żn) 2486 ╚fŪ¦═▀,Ż╗Ųõųą,Ż¼╦«ļŖ 1258 ╚fŪ¦═▀Īó╗ļŖ 4336 ╚fŪ¦═▀,Ż¼║╦ļŖ 547 Ū¦═▀,Īó’L(f©źng)ļŖ 1384 ╚fŪ¦═▀,Īó╠½Ļ¢─▄ 731 ╚fŪ¦═▀Ż╗╦«ļŖ▒╚╚ź─Ļ═¼Ų┌╔┘═Č«a(ch©Żn) 440 ╚fŪ¦═▀,Ż╗╗ļŖ,Īó║╦ļŖĪó’L(f©źng)ļŖ,Īó╠½Ļ¢─▄Ęųäe▒╚╚ź─Ļ═¼Ų┌ČÓ═Č«a(ch©Żn) 1526 ,Īó 218 Īó 648 ║═ 534╚fŪ¦═▀,ĪŻĮžų┴ 10 į┬Ąū,Ż¼ļŖį┤ĒŚ(xi©żng)─┐į┌Į©ęÄ(gu©®)─Ż╝s 17621 ā|Ū¦═▀Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷╝ė 2865 ╚fŪ¦═▀,ĪŻ ĪĪĪĪ1-10 į┬,Ż¼╚½ć°░l(f©Ī)ļŖįO(sh©©)éõ└█ėŗ(j©¼)ŲĮŠ∙└¹ė├ąĪĢr×ķ 3279 ąĪĢrŻ¼═¼▒╚£p╔┘ 268 ąĪĢr,ĪŻŲõųą,Ż¼╦«ļŖįO(sh©©)éõŲĮŠ∙└¹ė├ąĪĢr×ķ 2989 ąĪĢrŻ¼£p╔┘ 114 ąĪĢr,Ż╗╗ļŖįO(sh©©)éõŲĮŠ∙└¹ė├ąĪĢr×ķ 3563 ąĪĢr,Ż¼£p╔┘ 304 ąĪĢrŻ¼ĮĄĘ∙▒╚ 2014─Ļ═¼Ų┌öU(ku©░)┤¾ 68 ąĪĢr,ĪŻśI(y©©)ā╚(n©©i)Ųš▒ķšJ(r©©n)×ķ,Ż¼╚½─ĻĄ─░l(f©Ī)ļŖįO(sh©©)éõ└¹ė├ąĪĢröĄ(sh©┤)╚ń╣¹Ą═ė┌ 4500 ąĪĢrŻ¼Š═┐╔ęį┼ąČ©«a(ch©Żn)─▄│÷¼F(xi©żn)┴╦▀^╩Ż,ĪŻŅA(y©┤)ėŗ(j©¼) 2015 ╚½─Ļ░l(f©Ī)ļŖįO(sh©©)éõ└¹ė├ąĪĢröĄ(sh©┤)āHį┌ 4000 ąĪĢrĖĮĮ³,ĪŻ ĪĪĪĪ╗ļŖ╩Ū├║╠┐Ž┬ė╬ūŅųžę¬Ą─ąĶŪ¾Ż¼š╝▒╚į┌ę╗░ļęį╔Ž,ĪŻĮžų┴ 2015 ─Ļ 12 į┬ 11 ╚š,Ż¼┴∙┤¾ļŖÅS╚½─Ļ╚šŠ∙║─├║┴┐ 57.87 ╚f揯¼▌^ 2014 ─ĻĄ─╚šŠ∙║─├║┴┐ 62.8 ╚f揎┬ĮĄ┴╦Į³ 5 ╚fćŹ,Ż¼ĮĄĘ∙ 7.85% ,ĪŻ┴∙┤¾ļŖÅS╚šŠ∙Äņ┤µ1285 ╚fćŹ,Ż¼Äņ┤µ┐╔ė├╠ņöĄ(sh©┤) 22.8 ╠ņ,Ż¼ļm╚╗Äņ┤µ┴┐Ą═ė┌ 2014 ─ĻĄ─ 1350 ╚f揯¼╚╗Č°╚šŠ∙Äņ┤µ┐╔ė├╠ņöĄ(sh©┤)Ė▀ė┌2014 ─ĻĄ─ 22 ╠ņ,ĪŻąĶŪ¾Ą═├į,Ż¼ŅA(y©┤)ėŗ(j©¼) 2016 ─ĻļŖÅS▀Ć╩ŪĄ═Äņ┤µ▓┘ū„×ķų„ĪŻ ĪĪĪĪéĆ╚╦šJ(r©©n)×ķ,Ż¼Å─ė░Ēæ╗ļŖĄ─ę“╦žüĒ┐┤,Ż¼ 2016 ─Ļ╗ļŖį÷╦┘└^└m(x©┤)Ž┬╗¼Äū║§╩Ū▓╗┐╔┼ż▐D(zhu©Żn)Ą─ĪŻ╩ūŽ╚ųąć°š²į┌š{(di©żo)š¹Įø(j©®ng)Ø·(j©¼)ĮY(ji©”)śŗ(g©░u)Ż¼┤┘▀M(j©¼n)▐D(zhu©Żn)ą═╔²╝ē,ĪŻć°╝ę╣─äŅ░l(f©Ī)š╣Ą═║──▄,ĪóĖ▀«a(ch©Żn)│÷Ą─Ė▀ą┬╝╝ąg(sh©┤)«a(ch©Żn)śI(y©©)ĪóĘ■äš(w©┤)śI(y©©)Ą╚,ĪŻČ°╣żśI(y©©),Ż¼ė╚Ųõ╩ŪĖ▀║──▄«a(ch©Żn)śI(y©©)Ą─š■▓▀ī¦(d©Żo)Ž“╩Ū└^└m(x©┤)╚ź«a(ch©Żn)─▄ĪŻć°╝ęĮy(t©»ng)ėŗ(j©¼)Šų 10 į┬ 19 ╚š░l(f©Ī)▓╝ūŅą┬ GDP öĄ(sh©┤)ō■(j©┤)’@╩Š,Ż¼Ū░╚²╝ŠČ╚ć°ā╚(n©©i)╔·«a(ch©Żn)┐éųĄ 487774 ā|į¬,Ż¼═¼▒╚į÷ķL 6.9% ĪŻĘų«a(ch©Żn)śI(y©©)┐┤,Ż¼Ą┌ę╗«a(ch©Żn)śI(y©©)į÷╝ėųĄ 39195 ā|į¬,Ż¼═¼▒╚į÷ķL 3.8% Ż╗Ą┌Č■«a(ch©Żn)śI(y©©)į÷╝ėųĄ 197799 ā|į¬,Ż¼į÷ķL 6.0% ,Ż╗Ą┌╚²«a(ch©Żn)śI(y©©)į÷╝ėųĄ 250779 ā|į¬Ż¼į÷ķL 8.4% ,ĪŻĄ┌╚²«a(ch©Żn)śI(y©©)į÷╝ėųĄš╝ GDPĄ─▒╚ųž×ķ 51.4% ,Ż¼ęčĮø(j©®ng)│¼▀^Ą┌Č■«a(ch©Żn)śI(y©©)ĪŻŲõ┤╬,Ż¼Å─Łh(hu©ón)▒ŻĮŪČ╚│÷░l(f©Ī),Ż¼╦«ļŖĪó’L(f©źng)ļŖ,Īó║╦ļŖĄ╚ŪÕØŹ─▄į┤░l(f©Ī)ļŖ▒╚╗┴”░l(f©Ī)ļŖĖ³╩▄ÜgėŁ,Ż¼į┌ļŖ┴”▀^╩ŻĄ─ŪķørŽ┬Ż¼ę╗░ŃĢ■ā×(y©Łu)Ž╚┐╝æ]ĮĄĄ═╗ļŖÖC(j©®)ĮMžō(f©┤)║╔,ĪŻĮ³─Ļ║╦ļŖ═Č┘Y¤ßČ╚ŅHĖ▀,Ż¼ę╗Ą®║╦ļŖÖC(j©®)ĮM═Č╚ļ╩╣ė├Ż¼Äū║§ØMžō(f©┤)║╔▀\(y©┤n)ąą,Ż¼įO(sh©©)éõ└¹ė├ąĪĢröĄ(sh©┤)║▄Ė▀,Ż¼Ģ■ī”ų▄▀ģ╗ļŖÅSžō(f©┤)║╔įņ│╔║▄┤¾ė░ĒæĪŻ į┘┤╬,Ż¼▒Š┤╬Č“Ā¢─ßųZ╩┬╝■īóų┴╔┘│ų└m(x©┤)ĄĮ 2016 ─Ļ┤║╝Š,Ż¼ų«║¾┬²┬²£p╚§Ż¼š²į┌Įø(j©®ng)ÜvĄ─ 2015 ─ĻČ¼╝Š▀Ć╩Ū┼»Č¼,Ż¼Ģ║Ģr┐┤▓╗ĄĮ╠ņÜŌī”┤╠╝ż├║╠┐ąĶŪ¾ėą├„’@ų·┴”,ĪŻ ĪĪĪĪļŖŲ¾│²┴╦│ą╩▄«a(ch©Żn)─▄▀^╩ŻÄ¦üĒĄ─╝ż┴ęĖéĀÄŻ¼▀Ćę¬├µī”ļŖārŽ┬š{(di©żo)Ą─┤“ō¶,ĪŻ╚╝├║░l(f©Ī)ļŖ╔ŽŠW(w©Żng)ļŖārŽ┬š{(di©żo)ęčĮø(j©®ng)½@┼·,Ż¼ 2016 ─ĻŲ╚½ć°ŲĮŠ∙ĮĄĘ∙├┐Ū¦═▀Ģr 3 ĘųÕX,Ż¼ļŖŲ¾└¹ØÖīóŽ¹╩¦╔ŽŪ¦ā|ĪŻ┤╦Ū░ 2015 ─Ļ 4 į┬ 20 ╚š,Ż¼╔ŽŠW(w©Żng)ļŖārę▓Ž┬š{(di©żo)┴╦├┐Ū¦═▀Ģr 2 ĘųÕX,ĪŻš{(di©żo)ĮĄ 5 ĘųÕXūī│÷Ą─└¹ØÖŻ¼ī”æ¬(y©®ng) 5500 ┤¾┐©├║ār╝s 130 į¬,Ż¼╚į▓╗╝░╚½─Ļ 150Ą─├║ārĄ°Ę∙,ĪŻļŖārŽ┬š{(di©żo)Ą─ų▒ĮėįŁę“╩Ū├║ārŽ┬Ą°Ę∙Č╚▀^┤¾Ż¼Č°Ė„Ąž GDP Ą─ū▀Ą═,Ż¼ūīĄžĘĮš■Ė«ŽŻ═¹═©▀^ĮĄĄ═ļŖārüĒŠÅĮŌ╣ż╔╠śI(y©©)Ą─ė»└¹ē║┴”,ĪŻ 2016 ─ĻŻ¼ļŖ┴”ārĖ±Ė─Ė’īó└^└m(x©┤)╔Ņ╗»,Ż¼═Ļ╔ŲārĖ±ą╬│╔ÖC(j©®)ųŲ,Ż¼ļŖār┤¾Ė┼┬╩īó└^└m(x©┤)Ž┬š{(di©żo)ĪŻĖ„╗ļŖŲ¾śI(y©©)├µī”ąąśI(y©©)ĖéĀÄ║═└¹ØÖųĖś╦(bi©Īo)ē║┴”,Ż¼ę╗Č©▓╗Ģ■Ę┼╦╔ī”├║╠┐▓╔┘Å│╔▒ŠĄ─┐žųŲ,Ż¼═¼Ģr▀ĆĢ■ę¬Ū¾▓╔┘ÅĖ³ŪÕØŹŁh(hu©ón)▒ŻĄ─ā×(y©Łu)┘|(zh©¼)├║ĘNĪŻ├║╠┐╣®▀^ė┌Ū¾Ą─▒│Š░Ž┬,Ż¼ļŖÅSŠS│ųĄ═Äņ┤µ,Ż¼ŲĮĘĆ(w©¦n)▓╔┘Åīó│╔×ķą┬│ŻæB(t©żi)ĪŻ═¼Ģr╝ė┤¾╩ął÷├║▓╔┘Å▒╚└²,Ż¼ĄŁ═·╝ŠąąŪķ▓╗į┘Ęų├„,Ż¼├┐─Ļ─ĻĄūĄ─ķLģf(xi©”)└ŁõÅæ(zh©żn)ę▓▓Į╚ļÜv╩ĘĪŻ ĪĪĪĪ3.2 Ųõ╦¹║─├║ąąśI(y©©) ĪĪĪĪłD▒Ē 13 Ż║╦«─Ó«a(ch©Żn)┴┐,Ż¼┤ųõō«a(ch©Żn)┴┐   ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ Wind ┘YėŹ ĖŻ─▄Ų┌žø蹊┐╦∙ ĪĪĪĪłD▒Ē 14 Ż║╔·ĶF«a(ch©Żn)┴┐,Ż¼╣żśI(y©©)į÷╝ėųĄ   ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ Wind ┘YėŹ ĖŻ─▄Ų┌žø蹊┐╦∙ ĪĪĪĪ1-10 į┬Ż¼╚½ć°┤ųõō«a(ch©Żn)┴┐ 6.75 ā|ćŹ,Ż¼═¼▒╚Ž┬ĮĄ 2.2% ,Ż╗╔·ĶF«a(ch©Żn)┴┐ 5.85 ā|揯¼═¼▒╚Ž┬ĮĄ 3.3% ,ĪŻ 2015 ─Ļ 1-10 į┬Ę▌╚½ć°ęÄ(gu©®)─Żęį╔Ž╦«─Ó«a(ch©Żn)┴┐ 19.47 ā|ćŹ,Ż¼═¼▒╚į÷╦┘Ž┬ĮĄ 4.6% ĪŻ╣½ķ_öĄ(sh©┤)ō■(j©┤)’@╩Š,Ż¼ųąć°┤¾ąĪ╦«─ÓŲ¾śI(y©©)š¹ ║Ž║¾öĄ(sh©┤)┴┐ęčė╔įŁŽ╚Ą─ 5000 ČÓ╝ę£p╔┘ų┴ 3000 ╝ęū¾ėę,ĪŻ 2015 ─Ļ 1-10 į┬ųąć°║Ž│╔░▒└█ėŗ(j©¼)«a(ch©Żn)┴┐ 4822.0 ╚f揯¼ ═¼▒╚į÷╝ė 1.4% ,ĪŻ Ū░ 10 į┬,Ż¼õōĶFąąśI(y©©)║─├║ 5.2 ā|揯¼═¼▒╚Ž┬ĮĄ 1.3% ,Ż╗Į©▓─ąąśI(y©©)║─├║ 4.7 ā|ćŹ,Ż¼═¼▒╚Ž┬ĮĄ 0.2% Ż╗╗»╣żąąśI(y©©)║─├║ 1.9 ā|ćŹ,Ż¼═¼▒╚į÷ķL 8.8% ,ĪŻ ĪĪĪĪłD▒Ē 15 Ż║Ę┐Ąž«a(ch©Żn)═Č┘Y┼cķ_╣żŻ¼╣╠Č©┘Y«a(ch©Żn)═Č┘Y   ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ Wind ┘YėŹ ĖŻ─▄Ų┌žø蹊┐╦∙ ĪĪĪĪÅ─ąĶŪ¾Č╦üĒ┐┤,Ż¼é„Įy(t©»ng)Ą─õōĶF,ĪóĮ©▓─ąĶŪ¾į÷╦┘Ž┬╗¼├„’@ĪŻĘ┐Ąž«a(ch©Żn)Ų¾śI(y©©)╚įęį╚źÄņ┤µ×ķų„,Ż¼ķ_╣ż─├ĄžęŌįĖĄ═├į,ĪŻ 2015 ─Ļ 1-11 į┬Ę▌Ż¼╚½ć°Ę┐Ąž«a(ch©Żn)ķ_░l(f©Ī)═Č┘Y 87702 ā|į¬,Ż¼═¼▒╚├¹┴xį÷ķL 1.3% ,ĪŻĘ┐╬▌ą┬ķ_╣ż├µĘe 140569╚fŲĮĘĮ├ūŻ¼Ž┬ĮĄ 14.7% ,ĪŻį┌ 2016 ─Ļ╔§ų┴╬┤üĒā╔╚²─Ļųą,Ż¼Ę┐Ąž«a(ch©Żn)Ī░ē║╣®┤┘õNĪ▒Ą─▓▀┬įīó╩╣┼c╦«─ÓąĶŪ¾Šo├▄ŽÓĻP(gu©Īn)Ą─ą┬ķ_╣ż├µĘe═¼▒╚Ž┬ĮĄ�,Ż╗∙Į©╩ŪĘĆ(w©¦n)į÷ķLĄ─ĻP(gu©Īn)µI,Ż¼ 11 į┬╗∙Į©═Č┘Y└█ėŗ(j©¼)═¼▒╚į÷╝ė 18.01% Ż¼Ą½╩ŪĮ±─ĻęįüĒ╗∙Į©═Č┘Yį÷╦┘š¹¾wŽ┬╗¼,Ż¼╬┤üĒį┘╚ńęį═∙š■▓▀└ŁäėÅŖ(qi©óng)ä▌░l(f©Ī)┴”Ą─Ė┼┬╩▓ó▓╗┤¾,ĪŻ ĪĪĪĪÅ─ę╗ą®Ž╚ąąųĖś╦(bi©Īo)üĒ┐┤Ż¼║¾Ų┌╣żśI(y©©)Įø(j©®ng)Ø·(j©¼)Ž┬ąąē║┴”╚į┤¾,ĪŻ 11 į┬╣┘ĘĮ PMI ×ķ 42.4% ,Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ 0.9 éĆ░┘Ęų³c(di©Żn)Ż¼▀B└m(x©┤) 4 éĆį┬į┌ 50% Ą─śs┐▌Ęų╦«ÄXų«Ž┬,ĪŻ 11 į┬╣żśI(y©©)į÷╝ėųĄ═¼▒╚į÷ķL 6.2% ,Ż¼į÷╦┘▌^ 10 į┬╗ž╔² 0.6 éĆ░┘Ęų³c(di©Żn)ĪŻĄ½╩ŪŲõ┐╔│ų└m(x©┤)ąįę└╚╗ųĄĄ├æčę╔,Ż¼╣żśI(y©©)į÷╝ėųĄĄ─╗ž┼»╩▄ĄĮ 2014 ─Ļ═¼Ų┌ APEC ė░Ēæ,Ż¼╣żśI(y©©)į÷╝ėųĄ╗∙öĄ(sh©┤)▌^Ą═ĪŻĮ³Ų┌øQ▓▀īėÅŖ(qi©óng)š{(di©żo)Ī░ŪÕ└Ē╠Äų├Ī«Į®╩¼Ų¾śI(y©©)Ī»Ī▒,Ż¼ ć└(y©ón)┐ž«a(ch©Żn)─▄▀^╩ŻąąśI(y©©)═Č┘YĪ▒,Ż¼ī”▀^╩Ż«a(ch©Żn)─▄╝µ▓óĻP(gu©Īn)ūó╝ėÅŖ(qi©óng)Ż¼┐╔ęįŅA(y©┤)ęŖ,Ż¼ 2016 ─Ļ▀^╩Ż«a(ch©Żn)─▄│÷ŪÕĄ─╦┘Č╚īó╝ė┐ņ,Ż¼ŽÓæ¬(y©®ng)Ą─Ż¼Įø(j©®ng)Ø·(j©¼)├µ┼RĄ─Ļć═┤ę▓Ė³×ķ├„’@,Ż¼╣żśI(y©©)į÷╝ėųĄ╗“╚įīó│ų└m(x©┤)ę╗Č╬ĢrķgĄ─╚§ä▌,ĪŻ ĪĪĪĪ├║╗»╣ż╩Ū«ö(d©Īng)Ū░├║╠┐Ų¾śI(y©©)Ą─═Č┘Y¤ß³c(di©Żn),Ż¼2015 ─Ļ├║╠┐Ž┬ė╬ąĶŪ¾╬©ę╗į÷ķLĄ─Š═╩Ū╗»╣żė├├║ĪŻĄ½╩Ū├║╗»╣żąĶę¬├µī”Ą─ē║┴”║═Ų┐Ņię▓▓╗ąĪ,ĪŻ╩ūŽ╚,Ż¼ć°ļHć°ā╚(n©©i)║Ļė^Įø(j©®ng)Ø·(j©¼)Ž┬ąąē║┴”╝ė┤¾Ż¼ąĶŪ¾Ą═├į╬«┐s,Ż¼╗»╣ż«a(ch©Żn)ŲĘ«a(ch©Żn)─▄▀^╩ŻŠų├µČ╠Ų┌ļyĖ─,ĪŻŲõ┤╬Ż¼├║╗»╣żĒŚ(xi©żng)─┐ęÄ(gu©®)─Ż▌^┤¾,Ż¼¤ošō╩Ū═Č┘YĮ©įO(sh©©)Ų┌▀Ć╩ŪĮ©│╔▀\(y©┤n)ĀIŲ┌,Ż¼Š∙ąĶę¬┤¾┴┐┘YĮų¦ō╬ĪŻō■(j©┤)┴╦ĮŌ,Ż¼«ö(d©Īng)Ū░ę╗éĆ 20 ā|┴óĘĮ├ū / ─Ļ├║ųŲÜŌĒŚ(xi©żng)─┐Ū░Ų┌═Č╚ļīó▀_(d©ó)Į³░┘ā|į¬,Ż¼ī”║▄ČÓŲ¾śI(y©©)üĒšf╚ń┤╦ęÄ(gu©®)─Ż═Č┘Y▓╗┐░ųžžō(f©┤)ĪŻį┘┤╬,Ż¼╬„▒▒╦«┘Yį┤▓╗ūŃ,ĪóŁh(hu©ón)▒Żå¢Ņ}╩Ū├║╗»╣żĒŚ(xi©żng)─┐ŅlįŌĀÄūhĄ─ųžę¬ĘĮ├µĪŻ▒╚╚ńę╗éĆ 20 ā|┴óĘĮ├ūĄ─├║ųŲÜŌ╣ż│╠─Ļė├╦«┴┐┐╔▀_(d©ó)ĄĮ 900 ╚fćŹ,ĪŻūŅ║¾,Ż¼ć°ļHė═ār▒®Ą°ų┴ 40 ├└į¬ęįŽ┬Ż¼▓óīó┤¾Ė┼┬╩ŠS│ųĄ═╬╗▀\(y©┤n)ąą,Ż¼┼cė═╗»╣ż«a(ch©Żn)ŲĘŽÓ▒╚,Ż¼├║╗»╣żĄ─Įø(j©®ng)Ø·(j©¼)ā×(y©Łu)ä▌▓╗į┘═╗│÷Ż¼ė░ĒæŽ┬ė╬Č╦▓╔┘ÅāAŽ“,ĪŻŪ░ 10 éĆį┬,Ż¼ā╚(n©©i)├╔╣┼├║ųŲė═Īó├║ųŲŽ®¤N,ĪóĮ╣╠┐,ĪóļŖ╩»Īó┬╚ēA,Īó╝ū┤╝Ą╚ųž³c(di©Żn)ąąśI(y©©)╣żśI(y©©)į÷╝ėųĄŲĮŠ∙į÷╦┘═¼▒╚į÷ķL 5% ū¾ėę,Ż¼Ą═ė┌╚ź─Ļ═¼Ų┌╝s4.9 éĆ░┘Ęų³c(di©Żn)Ż¼┤¾▓┐Ęų├║╗»╣żŲ¾śI(y©©)ęčŽ▌╚ļ┴Ń└¹ØÖ╔§ų┴╠Øōp└¦Š│,ĪŻ ĪĪĪĪ▒Ē 2 Ż║╣®ąĶŲĮ║Ō▒Ē(╚fćŹ)  ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ĖŻ─▄Ų┌žø蹊┐╦∙ ĪĪĪĪ╚²,ĪóŲ┌žø┘N╦«╝ė┤¾ ĪĪĪĪłD▒Ē 16 Ż║ TC1501 Ż¼ TC1505   ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ Wind ┘YėŹ ĖŻ─▄Ų┌žø蹊┐╦∙ ĪĪĪĪłD▒Ē 17 Ż║ TC1509 ,Ż¼ TC1601   ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ Wind ┘YėŹ ĖŻ─▄Ų┌žø蹊┐╦∙ ĪĪĪĪ2015 ─Ļäė┴”├║Ų┌žø╚²éĆų„┴”║Ž╝s 1501 ,Īó 1505 Īó 1509 ║Ž╝sŠ∙ėąĮ╗ĖŅĪŻ TC1501 ║Ž╝sĮ╗ĖŅĮY(ji©”)╦Ńār 509.4 ,Ż¼Į╗ĖŅ┴┐ 105 ╚fćŹ,Ż¼ TC1505 ║Ž╝sĮ╗ĖŅĮY(ji©”)╦Ńār 391.6 Ż¼Į╗ĖŅ┴┐ 23 ╚fćŹ,ĪŻ TC1509 ║Ž╝sĮ╗ĖŅĮY(ji©”)╦Ńār 357.6 ,Ż¼Į╗ĖŅ┴┐ 4 ╚fćŹ,ĪŻ ĪĪĪĪ┐é¾wüĒ┐┤,Ż¼äė┴”├║Ų┌žø┼c¼F(xi©żn)žøārĖ±┌ģä▌▒Ż│ųę╗ų┬ĪŻŲ┌žø─▄╠ßŪ░Ę┤ė│¼F(xi©żn)žø╩ął÷ŅA(y©┤)Ų┌,Ż¼▓óĘ┼┤¾╩ął÷ŪķŠw,Ż¼ę“┤╦Ų┌žøį┌╔ŽØq╗“Ž┬Ą°Ą─╣Ø(ji©”)ūÓ╔Ž│Ż│ŻŅI(l©½ng)Ž╚ė┌¼F(xi©żn)žøĪŻČ°╣Ø(ji©”)ūÓ╔ŽĄ─▓╗ę╗ų┬,Ż¼ę▓ūīŲ┌¼F(xi©żn)žøų«ķgČ╠Ų┌│÷¼F(xi©żn)▓╗║Ž└Ē ār▓Ņ,Ż¼Įo«a(ch©Żn)śI(y©©)┐═æ¶Ä¦üĒ╠ū└¹┐šķgĪŻ ĪĪĪĪTC1501 ╩Ūäė┴”├║╔Ž╩ąęįüĒĮ╗ĖŅ┴┐ūŅ┤¾Ą─ę╗┤╬,Ż¼Ųõųą 84 ╚fćŹį┌─ŽĘĮĖ█┐┌,ĪŻįŁę“╩Ū 2014 ─Ļ 7-10 į┬š■Ė«ŅlĘ▒│÷┼_Ą─Š╚╩ąš■▓▀ė░Ēæ╩ął÷ŅA(y©┤)Ų┌Ż¼ 9 ,Īó 10 į┬ TC1501 Ų┌ārķLŲ┌Ė▀ė┌¼F(xi©żn)žø╩ął÷īŹ(sh©¬)ļH│╔Į╗ār,Ż¼┘I▀M(j©¼n)┐┌├║┘uŲ┌žøØō▓žŠ▐┤¾└¹ęµ┐šķgŻ¼ę²üĒ┘Y▒Š╩ął÷Ą─ĻP(gu©Īn)ūó,ĪŻā╝ĄVū„×ķ TC1501 ╬©ę╗┘IĘĮ,Ż¼ø]ėą╝░Ģrļxł÷Ż¼ūŅĮKĮ╗ĖŅārĖ▀ė┌¼F(xi©żn)žø 10 į¬ū¾ėę,ĪŻ TC1505 ╗Ņ▄SŲ┌ķg,Ż¼╗∙▒Š┘N╦«ė┌¼F(xi©żn)žøŻ¼Ų┌žø╠ßŪ░Ę┤ė│¼F(xi©żn)žø╩ął÷ŅA(y©┤)Ų┌,Ż¼ūŅĮKę“╔±╚AĘ┼Śē═”ār,Ż¼¼F(xi©żn)žø╝ė╦┘Ž┬Ą°Ž“Ų┌žø┐┐önŻ¼Į╗ĖŅĮY(ji©”)╦Ńār┼c¼F(xi©żn)žø╗∙▒Š│ųŲĮ,ĪŻ TC1509 ║Ž╝s,Ż¼Į╗ĖŅå╬╬╗ė╔ 5000 ćŹ╠ßĖ▀ĄĮ 20000 揯¼Į╗ĖŅĄ─ 4 ╚fćŹ,Ż¼╚½▓┐į┌─ŽĘĮĖ█┐┌,Ż¼ę“┤╦ūŅĮKĮY(ji©”)╦Ńār 357.6 Ą═ė┌▒▒ĘĮĖ█┐┌Ž┬╦«├║ārĖ±╝s 25į¬ / ćŹĪŻ TC1601 ║Ž╝s╔ą╬┤Į╗ĖŅ,Ż¼ 2015 ─ĻČ■╝ŠČ╚Ģr,Ż¼╩ął÷▀Ć╩ŪŲš▒ķšJ(r©©n)×ķ╦─╝ŠČ╚Ģ■ėą═·╝ŠąąŪķŻ¼╚╗Č°╚²,Īó╦─╝ŠČ╚▒»ė^ŪķŠwØuØŌ,Ż¼ 01 ║Ž╝sū„×ķ═·╝Š║Ž╝s╚į╩Ūū▀Ž“┤¾Ę∙┘N╦«,Ż¼¼F(xi©żn)┘N╦«Ę∙Č╚ 20-30 į¬ / ćŹĪŻ ĪĪĪĪ2015 ─ĻŲ┌žø╗Ņ▄S║Ž╝sÄū║§╚½▓┐Ģrķg┘N╦«▀\(y©┤n)ąą,ĪŻų„ę¬įŁę“į┌ė┌Ż║ 1 ,Īó╩ął÷ę“╦žŻ¼├║ārę╗┬ĘŽ┬ąą,Ż¼Ų┌žø░l(f©Ī)¼F(xi©żn)ārĖ±Ą─╣”─▄░l(f©Ī)ō]ū„ė├,ĪŻ 2 ĪóŲ┌žø╔Ž S Ī▄ 1 Ą─ 5500 ┤¾┐©├║ĘNŠ∙┐╔Į╗ĖŅ,Ż¼Č°æ¬(y©®ng)Łh(hu©ón)▒Żę¬Ū¾,Ż¼╚ńĮ±¼F(xi©żn)žøī”┴“ĘųĄ╚ųĖś╦(bi©Īo)Ą─┐žųŲĖ³╝ėć└(y©ón)Ė±Ż¼ę“┤╦Ų┌žøĘ┤æ¬(y©®ng)Ą─╩ŪĖ³Ą═ŲĘ┘|(zh©¼)Ą─ś╦(bi©Īo)Ą─╬’ārĖ±,ĪŻ 3 ,Īó┼RĮ³Į╗ĖŅĢrŻ¼ąĶ┐╝æ]ĄĮ─ŽĘĮĖ█┐┌╔²╦«Ą─ė░Ēæ,ĪŻ 2016 ─Ļ,Ż¼Į╗ęū╦∙ėąą▐Ė─Į╗ĖŅŲĘ┘|(zh©¼)┴┐ś╦(bi©Īo)£╩(zh©│n)Ą─┐╔─▄Ż¼ą┬╔Ž╩ą║Ž╝s┘N╦«Ę∙Č╚īóĢ■┐sąĪ,ĪŻļŖ┴”Ų¾śI(y©©)┐╔ĻP(gu©Īn)ūóŽ┬░ļ─Ļ 1701 ║Ž╝sĄ─┘I╚ļ╠ū▒ŻÖC(j©®)Ģ■,ĪŻ ĪĪĪĪ╦─Īó 2016 ─Ļū▀ä▌š╣═¹ ĪĪĪĪ╣®æ¬(y©®ng)Č╦├„’@▀^╩Ż,Ż¼ 2016 ─Ļ╩Ū├║╠┐ąąśI(y©©)╚ź«a(ch©Żn)─▄Ą─ĻP(gu©Īn)µI,Ż¼š■Ė«īó├„┤_Į©┴ó«a(ch©Żn)─▄═╦│÷ÖC(j©®)ųŲŻ¼Č°╩ął÷ĖéĀÄ▓┼╩Ū┘Yį┤ā×(y©Łu)╗»┼õų├ėąą¦ą╬╩Į,ĪŻųąŽ┬ė╬Ą─╚źÄņ┤µ╗∙▒Š═Ļ│╔,Ż¼┘Q(m©żo)ęū╔╠╠ėļx╩ął÷Ż¼ųąķgŁh(hu©ón)╣Ø(ji©”)Äņ┤µĄ─ąŅ╦«│žū„ė├£p╚§,Ż¼▓╗└¹ė┌ŲĮęų├║ār▓©äėĘ∙Č╚,ĪŻ╚╗Č°├║╠┐ąąśI(y©©)─▄ʱʣ╔ĒŻ¼ūŅųžę¬╩Ū┐┤╔Žė╬Ą─╚źÄņ┤µ╦«ŲĮ,Ż¼▀@ąĶę¬╩ął÷ĖéĀÄīóĖ³ČÓ├║Ų¾Ž┤┼Ų│÷Šų,ĪŻ░─├║▀M(j©¼n)┐┌ĻP(gu©Īn)ČÉŽ┬š{(di©żo)ų┴ 2% Ż¼Ą½▀M(j©¼n)┐┌├║╩▄╚╦├±Ä┼┘HųĄė░Ēæ,Ż¼ļyęįųž╩░ārĖ±ā×(y©Łu)ä▌,ĪŻ ĪĪĪĪąĶŪ¾Č╦└^└m(x©┤)╬«├ęŻ¼ųąć°š²į┌š{(di©żo)š¹Įø(j©®ng)Ø·(j©¼)ĮY(ji©”)śŗ(g©░u),Ż¼õōĶF,ĪóĮ©▓─ĪóĮī┘ę▒¤ÆĄ╚Ė▀║──▄«a(ch©Żn)śI(y©©)Č╝į┌╚ź«a(ch©Żn)─▄ĪŻļŖ┴”ą┬į÷,Īóį┌Į©ÖC(j©®)ĮMČÓ,Ż¼ŪÕØŹ─▄į┤░l(f©Ī)ļŖĪó╠žĖ▀ē║öDš╝╩ął÷,ĪŻ 2016 ─ĻļŖ┴”▀^╩ŻīóĖ³╝ė├„’@,Īóžō(f©┤)║╔ĮĄĄ═ĪŻ╝ėų«ļŖārŽ┬š{(di©żo),Ż¼╔Ņ╗»ļŖārĖ─Ė’,Ż¼īóī”Ūų╬gļŖ┴”ąąśI(y©©)└¹ØÖĪŻļŖÅSī”├║╠┐▓╔┘Å▓╗Ģ■Ę┼╦╔,Ż¼ę¬Ū¾ārĖ±Ė³Ą═,Īó┘|(zh©¼)┴┐Ė³ā×(y©Łu)Ą─ŪÕØŹ├║╠┐,ĪŻ ĪĪĪĪ2015 ─Ļ,Ż¼┤¾ČÓöĄ(sh©┤)├║Ų¾ęčĮø(j©®ng)╠ØōpĪŻ 2016 ─Ļ├║Ų¾╚įĢ■═©▀^ĮĄąĮ▓├åT,Īóē║┐s╣▄└Ē┘M(f©©i)ė├Ą╚╩ųČ╬╣Ø(ji©”)╝s│╔▒Š,ĪŻĄ½2016 ─Ļ├║ārŽ┬Ą°Ą─┐šķgŻ¼ų„ę¬üĒūį▀\(y©┤n)▌ö┘M(f©©i)ė├,ĪóĖ█┐┌┘M(f©©i)ė├Ą─ĮĄĄ═,ĪŻŅA(y©┤)ėŗ(j©¼)┐šķgį┌ 50 į¬ū¾ėęĪŻŪę▓╗┼┼│²į÷ųĄČÉŽ┬š{(di©żo)Ą─┐╔─▄ąį,ĪŻ ĪĪĪĪį┌ć└(y©ón)ųž╣®Įo▀^╩ŻĄ─▒│Š░Ž┬,Ż¼ 2016 ─Ļ├║ārīóĄ═╬╗š╩ÄŻ¼äō(chu©żng)ą┬Ą═Ė┼┬╩║▄┤¾,ĪŻ╝Š╣Ø(ji©”)ąįąąŪķ,Īó┤¾ŪžŠĆÖzą▐ąąŪķī”├║ārĄ─╠ßš±ū„ė├Ė³╝ė╬ó╚§ĪŻ╚╗Č°ę“┘Q(m©żo)ęū╔╠£p╔┘,Ż¼Ąū▓┐š╩ÄĘ∙Č╚ę▓Ģ■╝ė┤¾,ĪŻŅA(y©┤)ėŗ(j©¼)Ų┌žø▀\(y©┤n)ąąģ^(q©▒)ķg 250-330 ĪŻ«ö(d©Īng)Ū░Ų┌ār╔ŅČ╚┘N╦«¼F(xi©żn)žø,Ż¼ 2016 ─Ļėąą▐Ė─Ų┌žøĮ╗ęū,ĪóĮ╗ĖŅęÄ(gu©®)ätĄ─┐╔─▄Ż¼ą┬╔Ž╩ą║Ž╝s╔ŅČ╚┘N╦«Ą─Ūķør┐╔─▄Ė─ūā,ĪŻŽ┬ė╬ė├涎┬░ļ─ĻĻP(gu©Īn)ūó 1701 ║Ž╝s┘I╚ļ╠ū▒ŻÖC(j©®)Ģ■,ĪŻ ĪĪĪĪĖŻ─▄Ų┌žø ĘĮµ╝ |

| ├║╠┐╚╦ŠW(w©Żng)░µÖÓ(qu©ón)╝░├Ōž¤(z©”)┬Ģ├„Ż║ 1.Ę▓▒ŠŠW(w©Żng)ūó├„Ī░üĒį┤Ż║├║╠┐╚╦ŠW(w©Żng)Ī▒ Ą─╦∙ėąū„ŲĘŻ¼░µÖÓ(qu©ón)Š∙ī┘ė┌├║╠┐╚╦ŠW(w©Żng),Ż¼╬┤Įø(j©®ng)▒ŠŠW(w©Żng)╩┌ÖÓ(qu©ón),Ż¼╚╬║╬å╬╬╗╝░éĆ╚╦▓╗Ą├▐D(zhu©Żn)▌dĪ󚬊Ä╗“ęįŲõ╦³ĘĮ╩Į╩╣ė├╔Ž╩÷ū„ŲĘĪŻęčĮø(j©®ng)▒ŠŠW(w©Żng)╩┌ÖÓ(qu©ón)╩╣ė├ū„ŲĘĄ─,Ż¼æ¬(y©®ng)į┌╩┌ÖÓ(qu©ón)ĘČć· ā╚(n©©i)╩╣ė├,Ż¼▓óūó├„Ī░üĒį┤Ż║├║╠┐╚╦ŠW(w©Żng)Ī▒ĪŻ▀`Ę┤╔Ž╩÷┬Ģ├„š▀,Ż¼▒ŠŠW(w©Żng)īóūĘŠ┐ŲõŽÓĻP(gu©Īn)Ę©┬╔ž¤(z©”)╚╬,ĪŻ 2.Ę▓▒ŠŠW(w©Żng)ūó├„ Ī░üĒį┤Ż║XXXŻ©ĘŪ├║╠┐╚╦ŠW(w©Żng)Ż®Ī▒ Ą─ū„ŲĘŻ¼Š∙▐D(zhu©Żn)▌dūįŲõ╦³├Į¾w,Ż¼▐D(zhu©Żn)▌d─┐Ą─į┌ė┌é„▀fĖ³ČÓą┼Žó,Ż¼▓ó▓╗┤·▒Ē▒ŠŠW(w©Żng)┘Ø═¼Ųõė^³c(di©Żn)║═ī”ŲõšµīŹ(sh©¬)ąįžō(f©┤)ž¤(z©”)ĪŻ 3.╚ńę“ū„ŲĘā╚(n©©i)╚▌,Īó░µÖÓ(qu©ón)║═Ųõ╦³å¢Ņ}ąĶę¬═¼▒ŠŠW(w©Żng)┬ō(li©ón)ŽĄĄ─,Ż¼šł?ji©Īn)?0╚šā╚(n©©i)▀M(j©¼n)ąąĪŻ |

| ╔Žę╗Ų¬Ż║╔Į¢|80%Į®╩¼Ų¾śI(y©©)ęč═Ż«a(ch©Żn) ╚ź«a(ch©Żn)─▄Ž╚.. | Ž┬ę╗Ų¬Ż║░l(f©Ī)Ė─╬»ųž³c(di©Żn)╗»ĮŌ├║õō▀^╩Ż«a(ch©Żn)─▄ |